Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

Hent som pdf-dokument - Skatteministeriet

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

Den danske selskabsskat – satsreduktion og baseudvidelse<br />

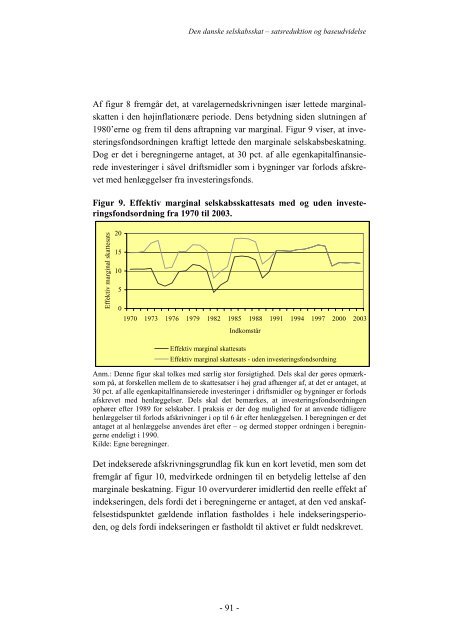

Af figur 8 fremgår det, at varelagernedskrivningen især lettede marginalskatten<br />

i den højinflationære periode. Dens betydning siden slutningen af<br />

1980’erne og frem til dens aftrapning var marginal. Figur 9 viser, at investeringsfondsordningen<br />

kraftigt lettede den marginale selskabsbeskatning.<br />

Dog er det i beregningerne antaget, at 30 pct. af alle egenkapitalfinansierede<br />

investeringer i såvel driftsmidler <strong>som</strong> i bygninger var forlods afskrevet<br />

med henlæggelser fra investeringsfonds.<br />

Figur 9. Effektiv marginal selskabsskattesats med og uden investeringsfondsordning<br />

fra 1970 til 2003.<br />

Effektiv marginal skattesats<br />

20<br />

15<br />

10<br />

5<br />

0<br />

1970 1973 1976 1979 1982 1985 1988 1991 1994 1997 2000 2003<br />

Indkomstår<br />

Effektiv marginal skattesats<br />

Effektiv marginal skattesats - uden investeringsfondsordning<br />

Anm.: Denne figur skal tolkes med særlig stor forsigtighed. Dels skal der gøres opmærk<strong>som</strong><br />

på, at forskellen mellem de to skattesatser i høj grad afhænger af, at det er antaget, at<br />

30 pct. af alle egenkapitalfinansierede investeringer i driftsmidler og bygninger er forlods<br />

afskrevet med henlæggelser. Dels skal det bemærkes, at investeringsfondsordningen<br />

ophører efter 1989 for selskaber. I praksis er der dog mulighed for at anvende tidligere<br />

henlæggelser til forlods afskrivninger i op til 6 år efter henlæggelsen. I beregningen er det<br />

antaget at al henlæggelse anvendes året efter – og dermed stopper ordningen i beregningerne<br />

endeligt i 1990.<br />

Kilde: Egne beregninger.<br />

Det indekserede afskrivningsgrundlag fik kun en kort levetid, men <strong>som</strong> det<br />

fremgår af figur 10, medvirkede ordningen til en betydelig lettelse af den<br />

marginale beskatning. Figur 10 overvurderer imidlertid den reelle effekt af<br />

indekseringen, dels fordi det i beregningerne er antaget, at den ved anskaffelsestidspunktet<br />

gældende inflation fastholdes i hele indekseringsperioden,<br />

og dels fordi indekseringen er fastholdt til aktivet er fuldt nedskrevet.<br />

- 91 -