Carlsberg Årsrapport - Carlsberg Group

Carlsberg Årsrapport - Carlsberg Group

Carlsberg Årsrapport - Carlsberg Group

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

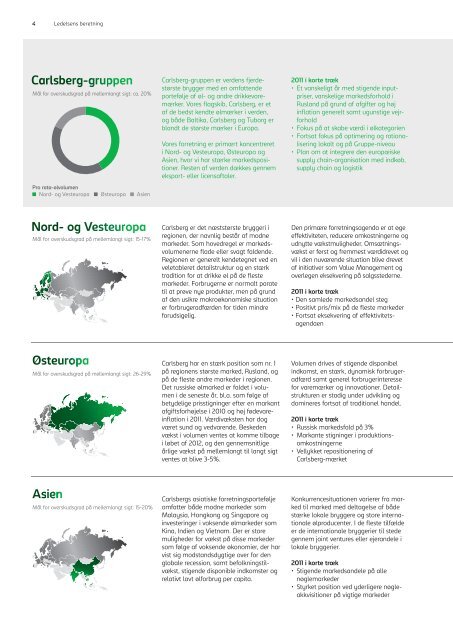

4 Ledelsens beretning<br />

<strong>Carlsberg</strong>-gruppen<br />

Mål for overskudsgrad på mellemlangt sigt: ca. 20%<br />

Pro rata-ølvolumen<br />

Nord- og Vesteuropa Østeuropa Asien<br />

Nord- og Vesteuropa<br />

Mål for overskudsgrad på mellemlangt sigt: 15-17%<br />

Østeuropa<br />

Mål for overskudsgrad på mellemlangt sigt: 26-29%<br />

Asien<br />

Mål for overskudsgrad på mellemlangt sigt: 15-20%<br />

<strong>Carlsberg</strong>-gruppen er verdens fjerdestørste<br />

brygger med en omfattende<br />

porte følje af øl- og andre drikkevaremærker.<br />

Vores fl agskib, <strong>Carlsberg</strong>, er et<br />

af de bedst kendte ølmærker i verden,<br />

og både Baltika, <strong>Carlsberg</strong> og Tuborg er<br />

blandt de største mærker i Europa.<br />

Vores forretning er primært koncentreret<br />

i Nord- og Vesteuropa, Østeuropa og<br />

Asien, hvor vi har stærke markedspositioner.<br />

Resten af verden dækkes gennem<br />

eksport- eller licensaftaler.<br />

<strong>Carlsberg</strong> er det næststørste bryggeri i<br />

regionen, der navnlig består af modne<br />

markeder. Som hovedregel er markedsvolumenerne<br />

fl ade eller svagt faldende.<br />

Regionen er generelt kendetegnet ved en<br />

veletableret detailstruktur og en stærk<br />

tradition for at drikke øl på de fl este<br />

markeder. Forbrugerne er normalt parate<br />

til at prøve nye produkter, men på grund<br />

af den usikre makroøkonomiske situation<br />

er forbrugeradfærden for tiden mindre<br />

forudsigelig.<br />

<strong>Carlsberg</strong> har en stærk position som nr. 1<br />

på regionens største marked, Rusland, og<br />

på de fl este andre markeder i regionen.<br />

Det russiske ølmarked er faldet i volumen<br />

i de seneste år, bl.a. som følge af<br />

betydelige prisstigninger efter en markant<br />

afgiftsforhøjelse i 2010 og høj fødevareinfl<br />

ation i 2011. Værdivæksten har dog<br />

været sund og vedvarende. Beskeden<br />

vækst i volumen ventes at komme tilbage<br />

i løbet af 2012, og den gennemsnitlige<br />

årlige vækst på mellemlangt til langt sigt<br />

ventes at blive 3-5%.<br />

<strong>Carlsberg</strong>s asiatiske forretningsportefølje<br />

omfatter både modne markeder som<br />

Malaysia, Hongkong og Singapore og<br />

investeringer i voksende ølmarkeder som<br />

Kina, Indien og Vietnam. Der er store<br />

muligheder for vækst på disse markeder<br />

som følge af voksende økonomier, der har<br />

vist sig modstandsdygtige over for den<br />

globale recession, samt befolkningstilvækst,<br />

stigende disponible indkomster og<br />

relativt lavt ølforbrug per capita.<br />

2011 i korte træk<br />

• Et vanskeligt år med stigende inputpriser,<br />

vanskelige markedsforhold i<br />

Rusland på grund af afgifter og høj<br />

infl ation generelt samt ugunstige vejrforhold<br />

• Fokus på at skabe værdi i ølkategorien<br />

• Fortsat fokus på optimering og rationalisering<br />

lokalt og på Gruppe-niveau<br />

• Plan om at integrere den europæiske<br />

supply chain-organisation med indkøb,<br />

supply chain og logistik<br />

Den primære forretningsagenda er at øge<br />

effektiviteten, reducere omkostningerne og<br />

udnytte vækstmuligheder. Omsætningsvækst<br />

er først og fremmest værdi drevet og<br />

vil i den nuværende situation blive drevet<br />

af initiativer som Value Management og<br />

overlegen eksekvering på salgsstederne.<br />

2011 i korte træk<br />

• Den samlede markedsandel steg<br />

• Positivt pris/mix på de fl este markeder<br />

• Fortsat eksekvering af effektivitetsagendaen<br />

Volumen drives af stigende disponibel<br />

indkomst, en stærk, dynamisk forbrugeradfærd<br />

samt generel forbrugerinteresse<br />

for varemærker og innovationer. Detailstrukturen<br />

er stadig under udvikling og<br />

domineres fortsat af traditionel handel.<br />

2011 i korte træk<br />

• Russisk markedsfald på 3%<br />

• Markante stigninger i produktionsomkostningerne<br />

• Vellykket repositionering af<br />

<strong>Carlsberg</strong>-mærket<br />

Konkurrencesituationen varierer fra marked<br />

til marked med deltagelse af både<br />

stærke lokale bryggere og store internationale<br />

ølproducenter. I de fl este tilfælde<br />

er de internationale bryggerier til stede<br />

gennem joint ventures eller ejerandele i<br />

lokale bryggerier.<br />

2011 i korte træk<br />

• Stigende markedsandele på alle<br />

nøglemarkeder<br />

• Styrket position ved yderligere nøgleakkvisitioner<br />

på vigtige markeder

![[Name and Address] - Carlsberg Group](https://img.yumpu.com/49766377/1/184x260/name-and-address-carlsberg-group.jpg?quality=85)

![[Name and Address] - Carlsberg Group](https://img.yumpu.com/49015962/1/184x260/name-and-address-carlsberg-group.jpg?quality=85)