WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

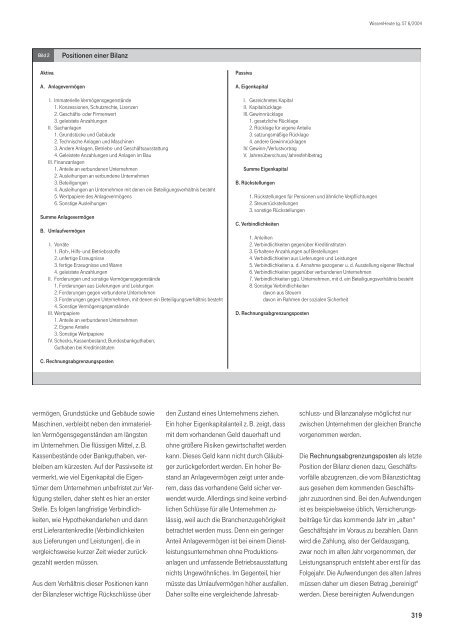

Bild 2 Positionen einer Bilanz<br />

Aktiva<br />

A. Anlagevermögen<br />

I. Immaterielle Vermögensgegenstände<br />

1. Konzessionen, Schutzrechte, Lizenzen<br />

2. Geschäfts- oder Firmenwert<br />

3. geleistete Anzahlungen<br />

II. Sachanlagen<br />

1. Grundstücke und Gebäude<br />

2. Technische Anlagen und Maschinen<br />

3. Andere Anlagen, Betriebs- und Geschäftsausstattung<br />

4. Geleistete Anzahlungen und Anlagen im Bau<br />

III. Finanzanlagen<br />

1. Anteile an verbundenen Unternehmen<br />

2. Ausleihungen an verbundene Unternehmen<br />

3. Beteiligungen<br />

4. Ausleihungen an Unternehmen mit denen ein Beteiligungsverhältnis besteht<br />

5. Wertpapiere des Anlagevermögens<br />

6. Sonstige Ausleihungen<br />

Summe Anlagevermögen<br />

B. Umlaufvermögen<br />

I. Vorräte<br />

1. Roh-, Hilfs- und Betriebsstoffe<br />

2. unfertige Erzeugnisse<br />

3. fertige Erzeugnisse und Waren<br />

4. geleistete Anzahlungen<br />

II. Forderungen und sonstige Vermögensgegenstände<br />

1. Forderungen aus Lieferungen und Leistungen<br />

2. Forderungen gegen verbundene Unternehmen<br />

3. Forderungen gegen Unternehmen, mit denen ein Beteiligungsverhältnis besteht<br />

4. Sonstige Vermögensgegenstände<br />

III. Wertpapiere<br />

1. Anteile an verbundenen Unternehmen<br />

2. Eigene Anteile<br />

3. Sonstige Wertpapiere<br />

IV. Schecks, Kassenbestand, Bundesbankguthaben,<br />

Guthaben bei Kreditinstituten<br />

C. Rechnungsabgrenzungsposten<br />

vermögen, Grundstücke und Gebäude sowie<br />

Maschinen, verbleibt neben den immateriellen<br />

Vermögensgegenständen am längsten<br />

im Unternehmen. Die flüssigen Mittel, z. B.<br />

Kassenbestände oder Bankguthaben, verbleiben<br />

am kürzesten. Auf der Passivseite ist<br />

vermerkt, wie viel Eigenkapital die Eigentümer<br />

dem Unternehmen unbefristet zur Verfügung<br />

stellen, daher steht es hier an erster<br />

Stelle. Es folgen langfristige Verbindlichkeiten,<br />

wie Hypothekendarlehen und dann<br />

erst Lieferantenkredite (Verbindlichkeiten<br />

aus Lieferungen und Leistungen), die in<br />

vergleichsweise kurzer Zeit wieder zurückgezahlt<br />

werden müssen.<br />

Aus dem Verhältnis dieser Positionen kann<br />

der Bilanzleser wichtige Rückschlüsse über<br />

Passiva<br />

A. Eigenkapital<br />

I. Gezeichnetes Kapital<br />

II. Kapitalrücklage<br />

III. Gewinnrücklage<br />

1. gesetzliche Rücklage<br />

2. Rücklage für eigene Anteile<br />

3. satzungsmäßige Rücklage<br />

4. andere Gewinnrücklagen<br />

IV. Gewinn-/Verlustvortrag<br />

V. Jahresüberschuss/Jahresfehlbetrag<br />

Summe Eigenkapital<br />

B. Rückstellungen<br />

den Zustand eines Unternehmens ziehen.<br />

Ein hoher Eigenkapitalanteil z. B. zeigt, dass<br />

mit dem vorhandenen Geld dauerhaft und<br />

ohne größere Risiken gewirtschaftet werden<br />

kann. Dieses Geld kann nicht durch Gläubiger<br />

zurückgefordert werden. Ein hoher Bestand<br />

an Anlagevermögen zeigt unter anderem,<br />

dass das vorhandene Geld sicher verwendet<br />

wurde. Allerdings sind keine verbindlichen<br />

Schlüsse für alle Unternehmen zulässig,<br />

weil auch die Branchenzugehörigkeit<br />

betrachtet werden muss. Denn ein geringer<br />

Anteil Anlagevermögen ist bei einem Dienstleistungsunternehmen<br />

ohne Produktionsanlagen<br />

und umfassende Betriebsausstattung<br />

nichts Ungewöhnliches. Im Gegenteil, hier<br />

müsste das Umlaufvermögen höher ausfallen.<br />

Daher sollte eine vergleichende Jahresab-<br />

1. Rückstellungen für Pensionen und ähnliche Verpflichtungen<br />

2. Steuerrückstellungen<br />

3. sonstige Rückstellungen<br />

C. Verbindlichkeiten<br />

<strong>WissenHeute</strong> Jg. 57 6/<strong>2004</strong><br />

1. Anleihen<br />

2. Verbindlichkeiten gegenüber Kreditinstituten<br />

3. Erhaltene Anzahlungen auf Bestellungen<br />

4. Verbindlichkeiten aus Lieferungen und Leistungen<br />

5. Verbindlichkeiten a. d. Annahme gezogener u. d. Ausstellung eigener Wechsel<br />

6. Verbindlichkeiten gegenüber verbundenen Unternehmen<br />

7. Verbindlichkeiten ggü. Unternehmen, mit d. ein Beteiligungsverhältnis besteht<br />

8. Sonstige Verbindlichkeiten<br />

davon aus Steuern<br />

davon im Rahmen der sozialen Sicherheit<br />

D. Rechnungsabgrenzungsposten<br />

schluss- und Bilanzanalyse möglichst nur<br />

zwischen Unternehmen der gleichen Branche<br />

vorgenommen werden.<br />

Die Rechnungsabgrenzungsposten als letzte<br />

Position der Bilanz dienen dazu, Geschäftsvorfälle<br />

abzugrenzen, die vom Bilanzstichtag<br />

aus gesehen dem kommenden Geschäftsjahr<br />

zuzuordnen sind. Bei den Aufwendungen<br />

ist es beispielsweise üblich, Versicherungsbeiträge<br />

für das kommende Jahr im „alten“<br />

Geschäftsjahr im Voraus zu bezahlen. Dann<br />

wird die Zahlung, also der Geldausgang,<br />

zwar noch im alten Jahr vorgenommen, der<br />

Leistungsanspruch entsteht aber erst für das<br />

Folgejahr. Die Aufwendungen des alten Jahres<br />

müssen daher um diesen Betrag „bereinigt“<br />

werden. Diese bereinigten Aufwendungen<br />

319