WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

erfasst worden ist. Aber auch umgekehrt<br />

muss sich der Weg nachvollziehen lassen,<br />

also z. B. muss es möglich sein, durch die<br />

Angabe der Belegnummer den jeweiligen<br />

Geschäftsvorfall rekonstruieren zu<br />

können.<br />

■ Belege müssen lückenlos und in chronologischer<br />

Reihenfolge erfasst und archiviert<br />

werden. Dies kann entweder in<br />

Papierform oder mit Hilfe von Dateien<br />

(Datenbanken) geschehen.<br />

Der wichtigste und am meisten verwendete<br />

externe Beleg ist die Rechnung. Eine Rechnung<br />

wird für jeden Verkaufs- oder Bestellvorgang<br />

erstellt. Zwar sind Rechnungen<br />

nicht an eine Form gebunden, sie müssen<br />

aber nach § 14 Abs. 1 Umsatzsteuergesetz<br />

(UStG) folgende Mindestangaben enthalten:<br />

■ Name und Anschrift des Lieferanten oder<br />

Leistenden<br />

■ Leistungsempfänger<br />

■ Gegenstand der Lieferung oder sonstigen<br />

Leistung<br />

■ Rechnungsdatum<br />

■ fortlaufende und unverwechselbare Rech-<br />

nungsnummer<br />

■ Nettoentgelt<br />

■ Steuersatz<br />

■ Umsatzsteuerbetrag<br />

■ Rechnungsbetrag brutto<br />

■ Steuernummer des Liefernden<br />

■ soweit vorhanden: USt-Identifikationsnummer<br />

Konten<br />

In einem Unternehmen gehen täglich viele<br />

unterschiedliche Belege ein, oft einige Dutzend<br />

oder sogar mehrere Hundert, je nach<br />

Größe des Unternehmens und Anzahl der<br />

Geschäftsvorfälle. Die Belege können nicht<br />

einzeln jeweils z. B. auf dem Bankkonto verbucht<br />

und anschließend abgeheftet werden.<br />

Bereits nach wenigen Tagen würde der Überblick<br />

verloren gehen. Es ist also erforderlich,<br />

einige Ordnungskriterien einzuhalten, damit<br />

die Buchführung alle Geschäftsvorfälle und<br />

Belege eines Unternehmens lückenlos, vollständig<br />

und planmäßig erfassen kann. Im<br />

Sinne der gesetzlichen Vorgaben bedeutet<br />

dies, dass alle Geschäftsvorfälle und Belege<br />

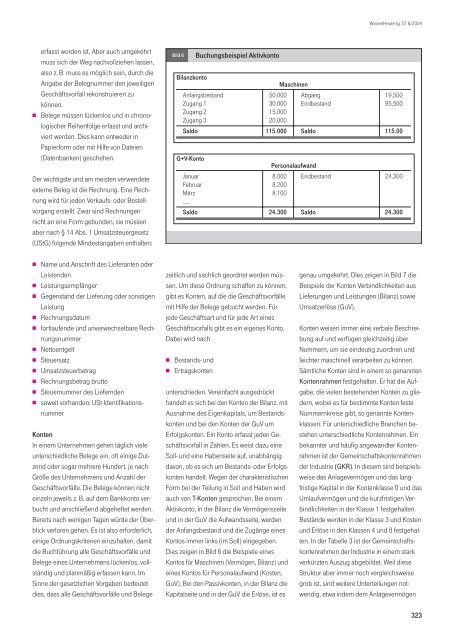

Bild 6 Buchungsbeispiel Aktivkonto<br />

zeitlich und sachlich geordnet werden müssen.<br />

Um diese Ordnung schaffen zu können,<br />

gibt es Konten, auf die die Geschäftsvorfälle<br />

mit Hilfe der Belege gebucht werden. Für<br />

jede Geschäftsart und für jede Art eines<br />

Geschäftsvorfalls gibt es ein eigenes Konto.<br />

Dabei wird nach<br />

■ Bestands- und<br />

■ Ertragskonten<br />

unterschieden. Vereinfacht ausgedrückt<br />

handelt es sich bei den Konten der Bilanz, mit<br />

Ausnahme des Eigenkapitals, um Bestandskonten<br />

und bei den Konten der GuV um<br />

Erfolgskonten. Ein Konto erfasst jeden Geschäftsvorfall<br />

in Zahlen. Es weist dazu eine<br />

Soll- und eine Habenseite auf, unabhängig<br />

davon, ob es sich um Bestands- oder Erfolgskonten<br />

handelt. Wegen der charakteristischen<br />

Form bei der Teilung in Soll und Haben wird<br />

auch von T-Konten gesprochen. Bei einem<br />

Aktivkonto, in der Bilanz die Vermögensseite<br />

und in der GuV die Aufwandsseite, werden<br />

der Anfangsbestand und die Zugänge eines<br />

Kontos immer links (im Soll) eingegeben.<br />

Dies zeigen in Bild 6 die Beispiele eines<br />

Kontos für Maschinen (Vermögen, Bilanz) und<br />

eines Kontos für Personalaufwand (Kosten,<br />

GuV). Bei den Passivkonten, in der Bilanz die<br />

Kapitalseite und in der GuV die Erlöse, ist es<br />

<strong>WissenHeute</strong> Jg. 57 6/<strong>2004</strong><br />

Bilanzkonto<br />

Maschinen<br />

Anfangsbestand 50.000 Abgang 19.500<br />

Zugang 1 30.000 Endbestand 95.500<br />

Zugang 2 15.000<br />

Zugang 3 20.000<br />

Saldo 115.000 Saldo 115.00<br />

G+V-Konto<br />

Personalaufwand<br />

Januar 8.000 Endbestand 24.300<br />

Februar 8.200<br />

März<br />

.....<br />

8.100<br />

Saldo 24.300 Saldo 24.300<br />

genau umgekehrt. Dies zeigen in Bild 7 die<br />

Beispiele der Konten Verbindlichkeiten aus<br />

Lieferungen und Leistungen (Bilanz) sowie<br />

Umsatzerlöse (GuV).<br />

Konten weisen immer eine verbale Beschreibung<br />

auf und verfügen gleichzeitig über<br />

Nummern, um sie eindeutig zuordnen und<br />

leichter maschinell verarbeiten zu können.<br />

Sämtliche Konten sind in einem so genannten<br />

Kontenrahmen festgehalten. Er hat die Aufgabe,<br />

die vielen bestehenden Konten zu gliedern,<br />

wobei es für bestimmte Konten feste<br />

Nummernkreise gibt, so genannte Kontenklassen.<br />

Für unterschiedliche Branchen bestehen<br />

unterschiedliche Kontenrahmen. Ein<br />

bekannter und häufig angewandter Kontenrahmen<br />

ist der Gemeinschaftskontenrahmen<br />

der Industrie (GKR). In diesem sind beispielsweise<br />

das Anlagevermögen und das langfristige<br />

Kapital in der Kontenklasse 0 und das<br />

Umlaufvermögen und die kurzfristigen Verbindlichkeiten<br />

in der Klasse 1 festgehalten.<br />

Bestände werden in der Klasse 3 und Kosten<br />

und Erlöse in den Klassen 4 und 8 festgehalten.<br />

In der Tabelle 3 ist der Gemeinschaftskontenrahmen<br />

der Industrie in einem stark<br />

verkürzten Auszug abgebildet. Weil diese<br />

Struktur aber immer noch vergleichsweise<br />

grob ist, sind weitere Unterteilungen notwendig,<br />

etwa indem dem Anlagevermögen<br />

323