WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

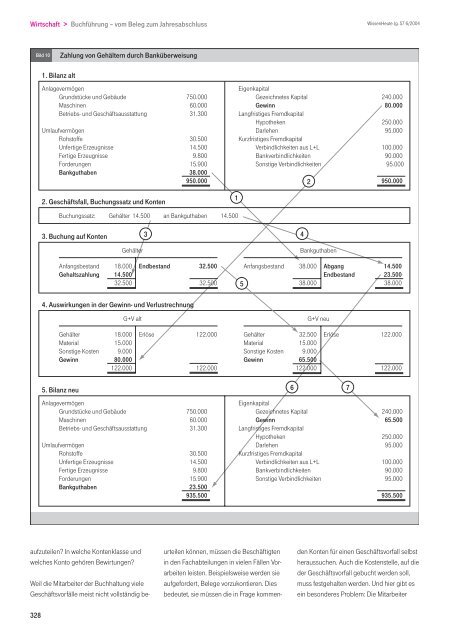

Wirtschaft > Buchführung – vom Beleg zum Jahresabschluss<br />

aufzuteilen? In welche Kontenklasse und<br />

welches Konto gehören Bewirtungen?<br />

Weil die Mitarbeiter der Buchhaltung viele<br />

Geschäftsvorfälle meist nicht vollständig be-<br />

328<br />

Bild 10 Zahlung von Gehältern durch Banküberweisung<br />

1. Bilanz alt<br />

Anlagevermögen<br />

Grundstücke und Gebäude 750.000<br />

Maschinen 60.000<br />

Betriebs- und Geschäftsausstattung 31.300<br />

Umlaufvermögen<br />

Rohstoffe 30.500<br />

Unfertige Erzeugnisse 14.500<br />

Fertige Erzeugnisse 9.800<br />

Forderungen 15.900<br />

Bankguthaben 38.000<br />

950.000<br />

2. Geschäftsfall, Buchungssatz und Konten<br />

Buchungssatz: Gehälter 14.500 an Bankguthaben 14.500<br />

3. Buchung auf Konten<br />

urteilen können, müssen die Beschäftigten<br />

in den Fachabteilungen in vielen Fällen Vorarbeiten<br />

leisten. Beispielsweise werden sie<br />

aufgefordert, Belege vorzukontieren. Dies<br />

bedeutet, sie müssen die in Frage kommen-<br />

<strong>WissenHeute</strong> Jg. 57 6/<strong>2004</strong><br />

Eigenkapital<br />

Gezeichnetes Kapital 240.000<br />

Gewinn 80.000<br />

Langfristiges Fremdkapital<br />

Hypotheken 250.000<br />

Darlehen 95.000<br />

Kurzfristiges Fremdkapital<br />

Verbindlichkeiten aus L+L 100.000<br />

Bankverbindlichkeiten 90.000<br />

Sonstige Verbindlichkeiten 95.000<br />

Gehälter Bankguthaben<br />

Anfangsbestand 18.000 Endbestand 32.500<br />

Gehaltszahlung 14.500<br />

32.500 32.500<br />

4. Auswirkungen in der Gewinn- und Verlustrechnung<br />

5. Bilanz neu<br />

Anlagevermögen<br />

Grundstücke und Gebäude 750.000<br />

Maschinen 60.000<br />

Betriebs- und Geschäftsausstattung 31.300<br />

Umlaufvermögen<br />

Rohstoffe 30.500<br />

Unfertige Erzeugnisse 14.500<br />

Fertige Erzeugnisse 9.800<br />

Forderungen 15.900<br />

Bankguthaben 23.500<br />

935.500<br />

3<br />

1<br />

950.000<br />

Anfangsbestand 38.000 Abgang 14.500<br />

Endbestand 23.500<br />

5<br />

38.000 38.000<br />

G+V alt G+V neu<br />

Gehälter 18.000 Erlöse 122.000<br />

Material 15.000<br />

Sonstige Kosten 9.000<br />

Gewinn 80.000<br />

122.000 122.000<br />

4<br />

2<br />

Gehälter 32.500 Erlöse 122.000<br />

Material 15.000<br />

Sonstige Kosten 9.000<br />

Gewinn 65.500<br />

122.000 122.000<br />

6 7<br />

Eigenkapital<br />

Gezeichnetes Kapital 240.000<br />

Gewinn 65.500<br />

Langfristiges Fremdkapital<br />

Hypotheken 250.000<br />

Darlehen 95.000<br />

Kurzfristiges Fremdkapital<br />

Verbindlichkeiten aus L+L 100.000<br />

Bankverbindlichkeiten 90.000<br />

Sonstige Verbindlichkeiten 95.000<br />

935.500<br />

den Konten für einen Geschäftsvorfall selbst<br />

heraussuchen. Auch die Kostenstelle, auf die<br />

der Geschäftsvorfall gebucht werden soll,<br />

muss festgehalten werden. Und hier gibt es<br />

ein besonderes Problem: Die Mitarbeiter