WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

WissenHeute Nr. 06/2004 - Deutsche Telekom Training GmbH ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Wirtschaft > Buchführung – vom Beleg zum Jahresabschluss<br />

bestand sowie der Bestand an Schecks nehmen<br />

zu. Es werden also drei Konten angesprochen.<br />

Die Bilanz bleibt unverändert, weil<br />

Kasse und Scheck ebenfalls Bestandteil des<br />

Umlaufvermögens sind. Es kommt lediglich<br />

zu Verschiebungen auf der Aktivseite, wie es<br />

in Bild 11 dargestellt ist. Der Buchungssatz<br />

lautet:<br />

Kasse 400 Euro und Bankguthaben (einschließlich<br />

Scheck) 600 Euro an Forderungen<br />

1.000 Euro<br />

326<br />

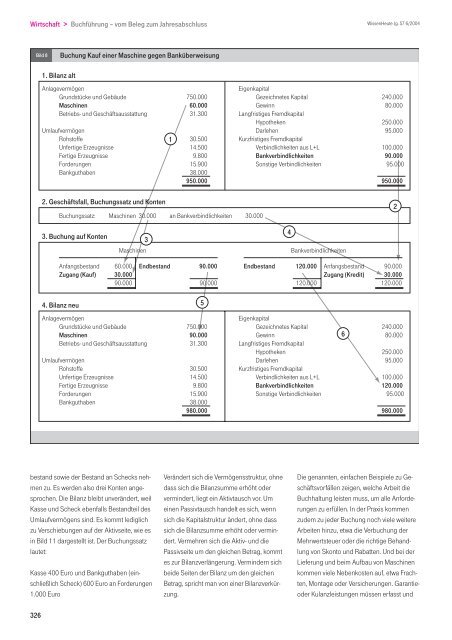

Bild 8 Buchung Kauf einer Maschine gegen Banküberweisung<br />

1. Bilanz alt<br />

Anlagevermögen<br />

Grundstücke und Gebäude 750.000<br />

Maschinen 60.000<br />

Betriebs- und Geschäftsausstattung 31.300<br />

Umlaufvermögen<br />

Rohstoffe 1 30.500<br />

Unfertige Erzeugnisse 14.500<br />

Fertige Erzeugnisse 9.800<br />

Forderungen 15.900<br />

Bankguthaben 38.000<br />

950.000<br />

2. Geschäftsfall, Buchungssatz und Konten<br />

Buchungssatz: Maschinen 30.000 an Bankverbindlichkeiten 30.000<br />

3. Buchung auf Konten<br />

Verändert sich die Vermögensstruktur, ohne<br />

dass sich die Bilanzsumme erhöht oder<br />

vermindert, liegt ein Aktivtausch vor. Um<br />

einen Passivtausch handelt es sich, wenn<br />

sich die Kapitalstruktur ändert, ohne dass<br />

sich die Bilanzsumme erhöht oder vermindert.<br />

Vermehren sich die Aktiv- und die<br />

Passivseite um den gleichen Betrag, kommt<br />

es zur Bilanzverlängerung. Vermindern sich<br />

beide Seiten der Bilanz um den gleichen<br />

Betrag, spricht man von einer Bilanzverkürzung.<br />

<strong>WissenHeute</strong> Jg. 57 6/<strong>2004</strong><br />

Eigenkapital<br />

Gezeichnetes Kapital 240.000<br />

Gewinn 80.000<br />

Langfristiges Fremdkapital<br />

Hypotheken 250.000<br />

Darlehen 95.000<br />

Kurzfristiges Fremdkapital<br />

Verbindlichkeiten aus L+L 100.000<br />

Bankverbindlichkeiten 90.000<br />

Sonstige Verbindlichkeiten 95.000<br />

4<br />

3<br />

Maschinen Bankverbindlichkeiten<br />

Anfangsbestand 60.000 Endbestand 90.000<br />

Zugang (Kauf) 30.000<br />

90.000 90.000<br />

4. Bilanz neu<br />

Anlagevermögen<br />

Grundstücke und Gebäude 750.000<br />

Maschinen 90.000<br />

Betriebs- und Geschäftsausstattung 31.300<br />

Umlaufvermögen<br />

Rohstoffe 30.500<br />

Unfertige Erzeugnisse 14.500<br />

Fertige Erzeugnisse 9.800<br />

Forderungen 15.900<br />

Bankguthaben 38.000<br />

980.000<br />

5<br />

950.000<br />

Endbestand 120.000 Anfangsbestand 90.000<br />

Zugang (Kredit) 30.000<br />

120.000 120.000<br />

Eigenkapital<br />

Gezeichnetes Kapital<br />

Gewinn<br />

Langfristiges Fremdkapital<br />

6<br />

240.000<br />

80.000<br />

Hypotheken 250.000<br />

Darlehen<br />

Kurzfristiges Fremdkapital<br />

95.000<br />

Verbindlichkeiten aus L+L 100.000<br />

Bankverbindlichkeiten 120.000<br />

Sonstige Verbindlichkeiten 95.000<br />

980.000<br />

Die genannten, einfachen Beispiele zu Geschäftsvorfällen<br />

zeigen, welche Arbeit die<br />

Buchhaltung leisten muss, um alle Anforderungen<br />

zu erfüllen. In der Praxis kommen<br />

zudem zu jeder Buchung noch viele weitere<br />

Arbeiten hinzu, etwa die Verbuchung der<br />

Mehrwertsteuer oder die richtige Behandlung<br />

von Skonto und Rabatten. Und bei der<br />

Lieferung und beim Aufbau von Maschinen<br />

kommen viele Nebenkosten auf, etwa Frachten,<br />

Montage oder Versicherungen. Garantieoder<br />

Kulanzleistungen müssen erfasst und<br />

2