Landtag, Regierung und Gerichte 2001

Landtag, Regierung und Gerichte 2001

Landtag, Regierung und Gerichte 2001

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

384<br />

Kommentar<br />

oder quantitativ verbesserte Nutzung durch die Öffentlichkeit<br />

oder die Verwaltung geschaffen werden. Dennoch<br />

konzentriert sich das Interesse der für die Finanzpolitik<br />

interessierten Kreise vielfach auf die Höhe der Gesamteinnahmen<br />

<strong>und</strong> -ausgaben beider Teilrechnungen, um die<br />

Ausgaben der laufenden <strong>und</strong> investiven Haushaltsrechnung<br />

mit den effektiven Mittelzuflüssen vergleichen <strong>und</strong><br />

bewerten zu können.<br />

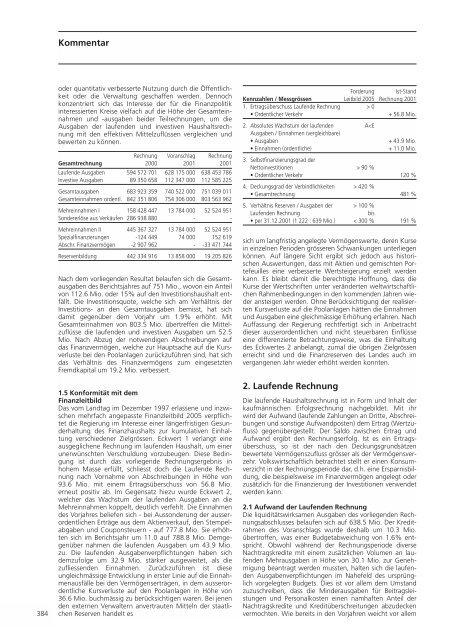

Rechnung Voranschlag Rechnung<br />

Gesamtrechnung 2000 <strong>2001</strong> <strong>2001</strong><br />

Laufende Ausgaben 594 572 701 628 175 000 638 453 786<br />

Investive Ausgaben 89 350 658 112 347 000 112 585 225<br />

Gesamtausgaben 683 923 359 740 522 000 751 039 011<br />

Gesamteinnahmen ordentl. 842 351 806 754 306 000 803 563 962<br />

Mehreinnahmen I 158 428 447 13 784 000 52 524 951<br />

Sondererlöse aus Verkäufen 286 938 880 - -<br />

Mehreinnahmen II 445 367 327 13 784 000 52 524 951<br />

Spezialfinanzierungen -124 449 74 000 152 619<br />

Abschr. Finanzvermögen -2 907 962 - -33 471 744<br />

Reservenbildung 442 334 916 13 858 000 19 205 826<br />

Nach dem vorliegenden Resultat belaufen sich die Gesamtausgaben<br />

des Berichtsjahres auf 751 Mio., wovon ein Anteil<br />

von 112.6 Mio. oder 15% auf den Investitionshaushalt entfällt.<br />

Die Investitionsquote, welche sich am Verhältnis der<br />

Investitions- an den Gesamtausgaben bemisst, hat sich<br />

damit gegenüber dem Vorjahr um 1.9% erhöht. Mit<br />

Gesamteinnahmen von 803.5 Mio. übertreffen die Mittelzuflüsse<br />

die laufenden <strong>und</strong> investiven Ausgaben um 52.5<br />

Mio. Nach Abzug der notwendigen Abschreibungen auf<br />

das Finanzvermögen, welche zur Hauptsache auf die Kursverluste<br />

bei den Poolanlagen zurückzuführen sind, hat sich<br />

das Verhältnis des Finanzvermögens zum eingesetzten<br />

Fremdkapital um 19.2 Mio. verbessert.<br />

1.5 Konformität mit dem<br />

Finanzleitbild<br />

Das vom <strong>Landtag</strong> im Dezember 1997 erlassene <strong>und</strong> inzwischen<br />

mehrfach angepasste Finanzleitbild 2005 verpflichtet<br />

die <strong>Regierung</strong> im Interesse einer längerfristigen Ges<strong>und</strong>erhaltung<br />

des Finanzhaushalts zur kumulativen Einhaltung<br />

verschiedener Zielgrössen. Eckwert 1 verlangt eine<br />

ausgeglichene Rechnung im laufenden Haushalt, um einer<br />

unerwünschten Verschuldung vorzubeugen. Diese Bedingung<br />

ist durch das vorliegende Rechnungsergebnis in<br />

hohem Masse erfüllt, schliesst doch die Laufende Rechnung<br />

nach Vornahme von Abschreibungen in Höhe von<br />

93.6 Mio. mit einem Ertragsüberschuss von 56.8 Mio.<br />

erneut positiv ab. Im Gegensatz hiezu wurde Eckwert 2,<br />

welcher das Wachstum der laufenden Ausgaben an die<br />

Mehreinnahmen koppelt, deutlich verfehlt. Die Einnahmen<br />

des Vorjahres beliefen sich - bei Aussonderung der ausserordentlichen<br />

Erträge aus dem Aktienverkauf, den Stempelabgaben<br />

<strong>und</strong> Couponsteuern - auf 777.8 Mio. Sie erhöhten<br />

sich im Berichtsjahr um 11.0 auf 788.8 Mio. Demgegenüber<br />

nahmen die laufenden Ausgaben um 43.9 Mio.<br />

zu. Die laufenden Ausgabenverpflichtungen haben sich<br />

demzufolge um 32.9 Mio. stärker ausgeweitet, als die<br />

zufliessenden Einnahmen. Zurückzuführen ist diese<br />

ungleichmässige Entwicklung in erster Linie auf die Einnahmenausfälle<br />

bei den Vermögenserträgen, in dem ausserordentliche<br />

Kursverluste auf den Poolanlagen in Höhe von<br />

36.6 Mio. buchmässig zu berücksichtigen waren. Bei jenen<br />

den externen Verwaltern anvertrauten Mitteln der staatlichen<br />

Reserven handelt es<br />

Forderung Ist-Stand<br />

Kennzahlen / Messgrössen Leitbild 2005 Rechnung <strong>2001</strong><br />

1. Ertragsüberschuss Laufende Rechnung > 0<br />

• Ordentlicher Verkehr + 56.8 Mio.<br />

2. Absolutes Wachstum der laufenden<br />

Ausgaben / Einnahmen (vergleichbare)<br />

A 90 %<br />

• Ordentlicher Verkehr 120 %<br />

4. Deckungsgrad der Verbindlichkeiten > 420 %<br />

• Gesamtrechnung 481 %<br />

5. Verhältnis Reserven / Ausgaben der > 100 %<br />

Laufenden Rechnung bis<br />

• per 31.12.<strong>2001</strong> (1 222 : 639 Mio.) < 300 % 191 %<br />

sich um langfristig angelegte Vermögenswerte, deren Kurse<br />

in einzelnen Perioden grösseren Schwankungen unterliegen<br />

können. Auf längere Sicht ergibt sich jedoch aus historischen<br />

Auswertungen, dass mit Aktien <strong>und</strong> gemischten Portefeuilles<br />

eine verbesserte Wertsteigerung erzielt werden<br />

kann. Es bleibt damit die berechtigte Hoffnung, dass die<br />

Kurse der Wertschriften unter veränderten weltwirtschaftlichen<br />

Rahmenbedingungen in den kommenden Jahren wieder<br />

ansteigen werden. Ohne Berücksichtigung der realisierten<br />

Kursverluste auf die Poolanlagen hätten die Einnahmen<br />

<strong>und</strong> Ausgaben eine gleichmässige Erhöhung erfahren. Nach<br />

Auffassung der <strong>Regierung</strong> rechtfertigt sich in Anbetracht<br />

dieser ausserordentlichen <strong>und</strong> nicht steuerbaren Einflüsse<br />

eine differenzierte Betrachtungsweise, was die Einhaltung<br />

des Eckwertes 2 anbelangt, zumal die übrigen Zielgrössen<br />

erreicht sind <strong>und</strong> die Finanzreserven des Landes auch im<br />

vergangenen Jahr wieder erhöht werden konnten.<br />

2. Laufende Rechnung<br />

Die laufende Haushaltsrechnung ist in Form <strong>und</strong> Inhalt der<br />

kaufmännischen Erfolgsrechnung nachgebildet. Mit ihr<br />

wird der Aufwand (laufende Zahlungen an Dritte, Abschreibungen<br />

<strong>und</strong> sonstige Aufwandposten) dem Ertrag (Wertzufluss)<br />

gegenübergestellt. Der Saldo zwischen Ertrag <strong>und</strong><br />

Aufwand ergibt den Rechnungserfolg. Ist es ein Ertragsüberschuss,<br />

so ist der nach den Deckungsgr<strong>und</strong>sätzen<br />

bewertete Vermögenszufluss grösser als der Vermögensverzehr.<br />

Volkswirtschaftlich betrachtet stellt er einen Konsumverzicht<br />

in der Rechnungsperiode dar, d.h. eine Ersparnisbildung,<br />

die beispielsweise im Finanzvermögen angelegt oder<br />

zusätzlich für die Finanzierung der Investitionen verwendet<br />

werden kann.<br />

2.1 Aufwand der Laufenden Rechnung<br />

Die liquiditätswirksamen Ausgaben des vorliegenden Rechnungsabschlusses<br />

belaufen sich auf 638.5 Mio. Der Kreditrahmen<br />

des Voranschlags wurde deshalb um 10.3 Mio.<br />

übertroffen, was einer Budgetabweichung von 1.6% entspricht.<br />

Obwohl während der Rechnungsperiode diverse<br />

Nachtragskredite mit einem zusätzlichen Volumen an laufenden<br />

Mehrausgaben in Höhe von 30.1 Mio. zur Genehmigung<br />

beantragt werden mussten, halten sich die laufenden<br />

Ausgabenverpflichtungen im Nahefeld des ursprünglich<br />

vorgelegten Budgets. Dies ist vor allem dem Umstand<br />

zuzuschreiben, dass die Minderausgaben für Beitragsleistungen<br />

<strong>und</strong> Personalkosten einen namhaften Anteil der<br />

Nachtragskredite <strong>und</strong> Kreditüberschreitungen abzudecken<br />

vermochten. Wie bereits in den Vorjahren weicht vor allem