Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

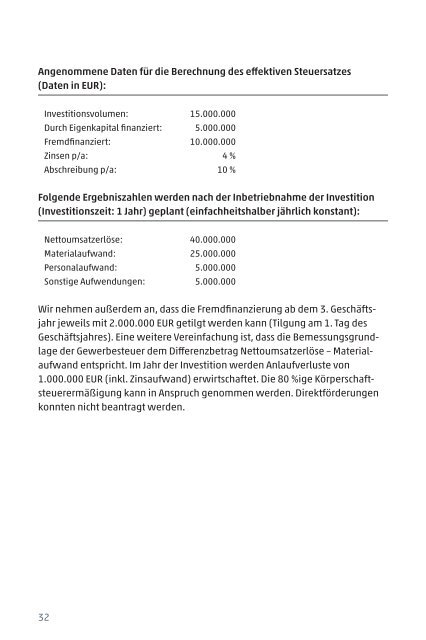

Angenommene Daten für die Berechnung des effektiven Steuersatzes<br />

(Daten in EUR):<br />

Investitionsvolumen: 15.000.000<br />

Durch Eigenkapital finanziert: 5.000.000<br />

Fremdfinanziert: 10.000.000<br />

Zinsen p/a: 4 %<br />

Abschreibung p/a: 10 %<br />

Folgende Ergebniszahlen werden nach <strong>der</strong> Inbetriebnahme <strong>der</strong> Investition<br />

(Investitionszeit: 1 Jahr) geplant (einfachheitshalber jährlich konstant):<br />

Nettoumsatzerlöse: 40.000.000<br />

Materialaufwand: 25.000.000<br />

Personalaufwand: 5.000.000<br />

Sonstige Aufwendungen: 5.000.000<br />

Wir nehmen außerdem an, dass die Fremdfinanzierung ab dem 3. Geschäftsjahr<br />

jeweils mit 2.000.000 EUR getilgt werden kann (Tilgung am 1. Tag des<br />

Geschäftsjahres). Eine weitere Vereinfachung ist, dass die Bemessungsgrundlage<br />

<strong>der</strong> Gewerbesteuer dem Differenzbetrag Nettoumsatzerlöse – Materialaufwand<br />

entspricht. Im Jahr <strong>der</strong> Investition werden Anlaufverluste von<br />

1.000.000 EUR (inkl. Zinsaufwand) erwirtschaftet. Die 80 %ige Körperschaftsteuerermäßigung<br />

kann in Anspruch genommen werden. Direktför<strong>der</strong>ungen<br />

konnten nicht beantragt werden.<br />

32