Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

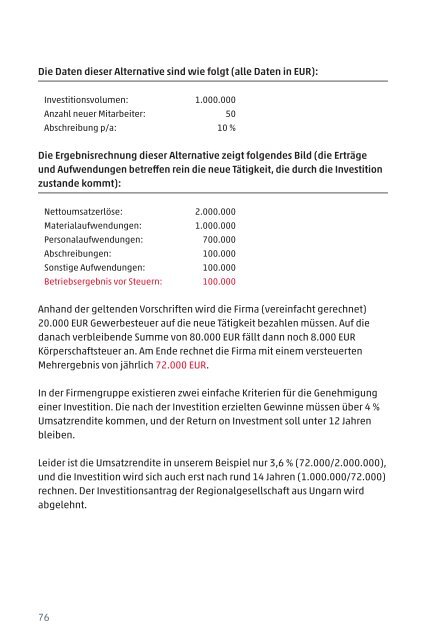

Die Daten dieser Alternative sind wie folgt (alle Daten in EUR):<br />

Investitionsvolumen: 1.000.000<br />

Anzahl neuer Mitarbeiter: 50<br />

Abschreibung p/a: 10 %<br />

Die Ergebnisrechnung dieser Alternative zeigt folgendes Bild (die Erträge<br />

und Aufwendungen betreffen rein die neue Tätigkeit, die durch die Investition<br />

zustande kommt):<br />

Nettoumsatzerlöse: 2.000.000<br />

Materialaufwendungen: 1.000.000<br />

Personalaufwendungen: 700.000<br />

Abschreibungen: 100.000<br />

Sonstige Aufwendungen: 100.000<br />

Betriebsergebnis vor Steuern: 100.000<br />

Anhand <strong>der</strong> geltenden Vorschriften wird die Firma (vereinfacht gerechnet)<br />

20.000 EUR Gewerbesteuer auf die neue Tätigkeit bezahlen müssen. Auf die<br />

danach verbleibende Summe von 80.000 EUR fällt dann noch 8.000 EUR<br />

Körperschaftsteuer an. Am Ende rechnet die Firma mit einem versteuerten<br />

Mehrergebnis von jährlich 72.000 EUR.<br />

In <strong>der</strong> Firmengruppe existieren zwei einfache Kriterien für die Genehmigung<br />

einer Investition. Die nach <strong>der</strong> Investition erzielten Gewinne müssen über 4 %<br />

Umsatzrendite kommen, und <strong>der</strong> Return on Investment soll unter 12 Jahren<br />

bleiben.<br />

Lei<strong>der</strong> ist die Umsatzrendite in unserem Beispiel nur 3,6 % (72.000/2.000.000),<br />

und die Investition wird sich auch erst nach rund 14 Jahren (1.000.000/72.000)<br />

rechnen. Der Investitionsantrag <strong>der</strong> Regionalgesellschaft aus Ungarn wird<br />

abgelehnt.<br />

76