Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Anregungen zur Optimierung der ungarischen Steuergesetzgebung ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

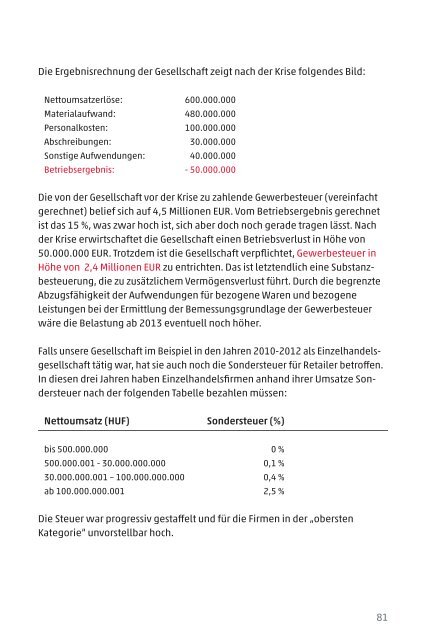

Die Ergebnisrechnung <strong>der</strong> Gesellschaft zeigt nach <strong>der</strong> Krise folgendes Bild:<br />

Nettoumsatzerlöse: 600.000.000<br />

Materialaufwand: 480.000.000<br />

Personalkosten: 100.000.000<br />

Abschreibungen: 30.000.000<br />

Sonstige Aufwendungen: 40.000.000<br />

Betriebsergebnis: - 50.000.000<br />

Die von <strong>der</strong> Gesellschaft vor <strong>der</strong> Krise zu zahlende Gewerbesteuer (vereinfacht<br />

gerechnet) belief sich auf 4,5 Millionen EUR. Vom Betriebsergebnis gerechnet<br />

ist das 15 %, was zwar hoch ist, sich aber doch noch gerade tragen lässt. Nach<br />

<strong>der</strong> Krise erwirtschaftet die Gesellschaft einen Betriebsverlust in Höhe von<br />

50.000.000 EUR. Trotzdem ist die Gesellschaft verpflichtet, Gewerbesteuer in<br />

Höhe von 2,4 Millionen EUR zu entrichten. Das ist letztendlich eine Substanzbesteuerung,<br />

die zu zusätzlichem Vermögensverlust führt. Durch die begrenzte<br />

Abzugsfähigkeit <strong>der</strong> Aufwendungen für bezogene Waren und bezogene<br />

Leistungen bei <strong>der</strong> Ermittlung <strong>der</strong> Bemessungsgrundlage <strong>der</strong> Gewerbesteuer<br />

wäre die Belastung ab 2013 eventuell noch höher.<br />

Falls unsere Gesellschaft im Beispiel in den Jahren 2010-2012 als Einzelhandelsgesellschaft<br />

tätig war, hat sie auch noch die Son<strong>der</strong>steuer für Retailer betroffen.<br />

In diesen drei Jahren haben Einzelhandelsfirmen anhand ihrer Umsatze Son<strong>der</strong>steuer<br />

nach <strong>der</strong> folgenden Tabelle bezahlen müssen:<br />

Nettoumsatz (HUF) Son<strong>der</strong>steuer (%)<br />

bis 500.000.000 0 %<br />

500.000.001 - 30.000.000.000 0,1 %<br />

30.000.000.001 – 100.000.000.000 0,4 %<br />

ab 100.000.000.001 2,5 %<br />

Die Steuer war progressiv gestaffelt und für die Firmen in <strong>der</strong> „obersten<br />

Kategorie“ unvorstellbar hoch.<br />

81