zum Download - Linksfraktion Düsseldorf

zum Download - Linksfraktion Düsseldorf

zum Download - Linksfraktion Düsseldorf

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Vom Gewerbesteueraufkommen müssen die Kommunen eine Gewerbesteuerumlage an den Bund und die<br />

Länder abführen.<br />

Diese Umlage gestaltet sich in den Jahren 2012 bis 2014 wie folgt:<br />

Vervielfältiger Bund 14,5<br />

Vervielfältiger Land 49,5<br />

Erhöhung Fonds „Deutsche Einheit“ 5,0<br />

Gesamt:<br />

69,0 Prozent des Ist-Aufkommens,<br />

nivelliert auf einen Hebesatz von 100vH<br />

Das Gewerbesteueraufkommen (netto) betrug im Durchschnitt der Jahre 2006 bis 2009 bei den kreisfreien<br />

Städten 585 EUR pro Einwohner. 2011 lag das Gewerbesteueraufkommen der Stadt <strong>Düsseldorf</strong> bei rund 1.400<br />

EUR pro Einwohner und damit beim 2,4 fachen des Bundesdurchschnittes der kreisfreien Städte.<br />

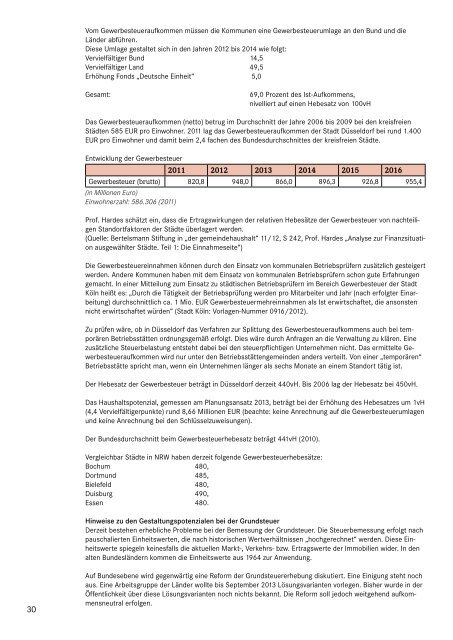

Entwicklung der Gewerbesteuer<br />

2011 2012 2013 2014 2015 2016<br />

Gewerbesteuer (brutto) 820,8 948,0 866,0 896,3 926,8 955,4<br />

(in Millionen Euro)<br />

Einwohnerzahl: 586.306 (2011)<br />

Prof. Hardes schätzt ein, dass die Ertragswirkungen der relativen Hebesätze der Gewerbesteuer von nachteiligen<br />

Standortfaktoren der Städte überlagert werden.<br />

(Quelle: Bertelsmann Stiftung in „der gemeindehaushalt“ 11/12, S 242, Prof. Hardes „Analyse zur Finanzsituation<br />

ausgewählter Städte. Teil 1: Die Einnahmeseite“)<br />

Die Gewerbesteuereinnahmen können durch den Einsatz von kommunalen Betriebsprüfern zusätzlich gesteigert<br />

werden. Andere Kommunen haben mit dem Einsatz von kommunalen Betriebsprüfern schon gute Erfahrungen<br />

gemacht. In einer Mitteilung <strong>zum</strong> Einsatz zu städtischen Betriebsprüfern im Bereich Gewerbesteuer der Stadt<br />

Köln heißt es: „Durch die Tätigkeit der Betriebsprüfung werden pro Mitarbeiter und Jahr (nach erfolgter Einarbeitung)<br />

durchschnittlich ca. 1 Mio. EUR Gewerbesteuermehreinnahmen als Ist erwirtschaftet, die ansonsten<br />

nicht erwirtschaftet würden“ (Stadt Köln: Vorlagen-Nummer 0916/2012).<br />

Zu prüfen wäre, ob in <strong>Düsseldorf</strong> das Verfahren zur Splittung des Gewerbesteueraufkommens auch bei temporären<br />

Betriebsstätten ordnungsgemäß erfolgt. Dies wäre durch Anfragen an die Verwaltung zu klären. Eine<br />

zusätzliche Steuerbelastung entsteht dabei bei den steuerpflichtigen Unternehmen nicht. Das ermittelte Gewerbesteueraufkommen<br />

wird nur unter den Betriebsstättengemeinden anders verteilt. Von einer „temporären“<br />

Betriebsstätte spricht man, wenn ein Unternehmen länger als sechs Monate an einem Standort tätig ist.<br />

Der Hebesatz der Gewerbesteuer beträgt in <strong>Düsseldorf</strong> derzeit 440vH. Bis 2006 lag der Hebesatz bei 450vH.<br />

Das Haushaltspotenzial, gemessen am Planungsansatz 2013, beträgt bei der Erhöhung des Hebesatzes um 1vH<br />

(4,4 Vervielfältigerpunkte) rund 8,66 Millionen EUR (beachte: keine Anrechnung auf die Gewerbesteuerumlagen<br />

und keine Anrechnung bei den Schlüsselzuweisungen).<br />

Der Bundesdurchschnitt beim Gewerbesteuerhebesatz beträgt 441vH (2010).<br />

Vergleichbar Städte in NRW haben derzeit folgende Gewerbesteuerhebesätze:<br />

Bochum 480,<br />

Dortmund 485,<br />

Bielefeld 480,<br />

Duisburg 490,<br />

Essen 480.<br />

Hinweise zu den Gestaltungspotenzialen bei der Grundsteuer<br />

Derzeit bestehen erhebliche Probleme bei der Bemessung der Grundsteuer. Die Steuerbemessung erfolgt nach<br />

pauschalierten Einheitswerten, die nach historischen Wertverhältnissen „hochgerechnet“ werden. Diese Einheitswerte<br />

spiegeln keinesfalls die aktuellen Markt-, Verkehrs- bzw. Ertragswerte der Immobilien wider. In den<br />

alten Bundesländern kommen die Einheitswerte aus 1964 zur Anwendung.<br />

30<br />

Auf Bundesebene wird gegenwärtig eine Reform der Grundsteuererhebung diskutiert. Eine Einigung steht noch<br />

aus. Eine Arbeitsgruppe der Länder wollte bis September 2013 Lösungsvarianten vorlegen. Bisher wurde in der<br />

Öffentlichkeit über diese Lösungsvarianten noch nichts bekannt. Die Reform soll jedoch weitgehend aufkommensneutral<br />

erfolgen.