Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

der Manager entstehen, durch das <strong>Controlling</strong> erkannt und vermindert bzw. beseitigt<br />

werden. 6<br />

2.1.1 Ziele und Aufgaben des <strong>Controlling</strong><br />

Das übergeordnete Ziel des <strong>Controlling</strong> besteht in der Sicherung des Fortbestands der<br />

Unternehmung. Um dieses Ziel zu erreichen, ist es notwendig, dass die Gesamtzielerreichung,<br />

die sich in Gewinn-, Umsatz- oder Rentabilitätssteigerungen ausdrückt, verbessert<br />

wird. Dazu ist es notwendig, dass das <strong>Controlling</strong> die Unternehmensleitung<br />

entlastet, die Entscheidungskoordination verbessert und die Rationalitätsdefizite der<br />

Unternehmensleitung beseitigt. 7<br />

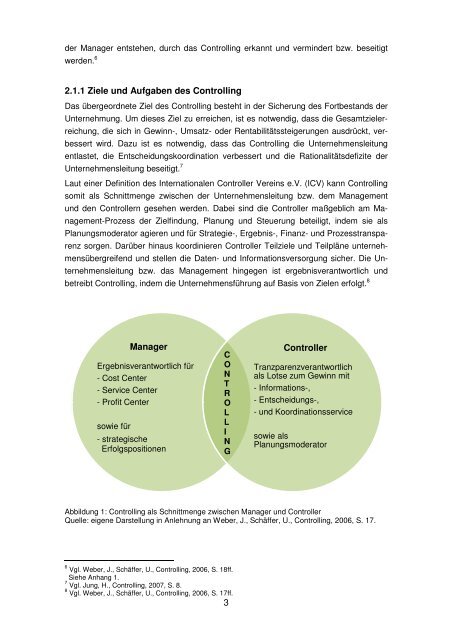

Laut <strong>ein</strong>er Definition des Internationalen Controller Ver<strong>ein</strong>s e.V. (ICV) kann <strong>Controlling</strong><br />

somit als Schnittmenge zwischen der Unternehmensleitung bzw. <strong>dem</strong> Management<br />

und den Controllern gesehen werden. Dabei sind die Controller maßgeblich am Management-Prozess<br />

der Zielfindung, Planung und Steuerung beteiligt, in<strong>dem</strong> sie als<br />

Planungsmoderator agieren und für Strategie-, Ergebnis-, Finanz- und Prozesstransparenz<br />

sorgen. Darüber hinaus koordinieren Controller Teilziele und Teilpläne unternehmensübergreifend<br />

und stellen die Daten- und Informationsversorgung sicher. Die Unternehmensleitung<br />

bzw. das Management hingegen ist ergebnisverantwortlich und<br />

betreibt <strong>Controlling</strong>, in<strong>dem</strong> die Unternehmensführung <strong>auf</strong> Basis von Zielen erfolgt. 8<br />

Manager<br />

Ergebnisverantwortlich für<br />

- Cost Center<br />

- Service Center<br />

- Profit Center<br />

sowie für<br />

- strategische<br />

Erfolgspositionen<br />

C<br />

O<br />

N<br />

T<br />

R<br />

O<br />

L<br />

L<br />

I<br />

N<br />

G<br />

Controller<br />

Tranzparenzverantwortlich<br />

als Lotse zum Gewinn mit<br />

- Informations-,<br />

- Entscheidungs-,<br />

- und Koordinationsservice<br />

sowie als<br />

Planungsmoderator<br />

Abbildung 1: <strong>Controlling</strong> als Schnittmenge zwischen Manager und Controller<br />

Quelle: eigene Darstellung in Anlehnung an Weber, J., Schäffer, U., <strong>Controlling</strong>, 2006, S. 17.<br />

6 Vgl. Weber, J., Schäffer, U., <strong>Controlling</strong>, 2006, S. 18ff.<br />

Siehe Anhang 1.<br />

7 Vgl. Jung, H., <strong>Controlling</strong>, 2007, S. 8.<br />

8 Vgl. Weber, J., Schäffer, U., <strong>Controlling</strong>, 2006, S. 17ff.<br />

3