Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Um die Ziele in der Balanced Scorecard messbar zu machen, ist es notwendig, bestimmte<br />

Kennzahlen zu entwickeln. 80 Eine Übersicht dieser Key Performance Indicators<br />

wird im Kapitel 3.3.5 Instrumente <strong>ein</strong>es grünen Reportings genauer dargestellt.<br />

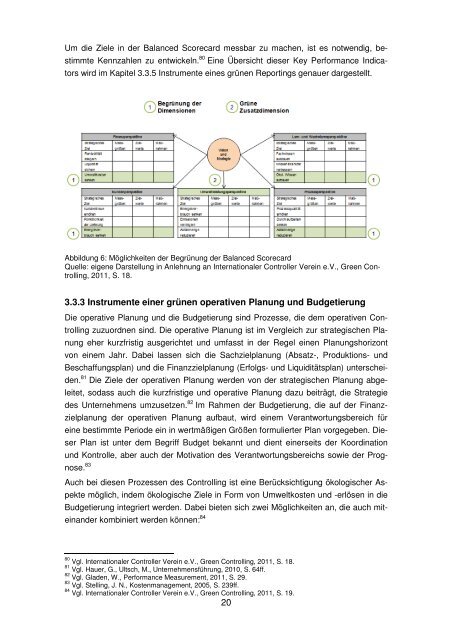

Abbildung 6: Möglichkeiten der Begrünung der Balanced Scorecard<br />

Quelle: eigene Darstellung in Anlehnung an Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>,<br />

2011, S. 18.<br />

3.3.3 Instrumente <strong>ein</strong>er grünen operativen Planung und Budgetierung<br />

Die operative Planung und die Budgetierung sind Prozesse, die <strong>dem</strong> operativen <strong>Controlling</strong><br />

zuzuordnen sind. Die operative Planung ist im Vergleich <strong>zur</strong> strategischen Planung<br />

eher kurzfristig ausgerichtet und umfasst in der Regel <strong>ein</strong>en Planungshorizont<br />

von <strong>ein</strong>em Jahr. Dabei lassen sich die Sachzielplanung (Absatz-, Produktions- und<br />

Beschaffungsplan) und die Finanzzielplanung (Erfolgs- und Liquiditätsplan) unterscheiden.<br />

81 Die Ziele der operativen Planung werden von der strategischen Planung abgeleitet,<br />

sodass auch die kurzfristige und operative Planung dazu beiträgt, die Strategie<br />

des Unternehmens umzusetzen. 82 Im Rahmen der Budgetierung, die <strong>auf</strong> der Finanzzielplanung<br />

der operativen Planung <strong>auf</strong>baut, wird <strong>ein</strong>em Verantwortungsbereich für<br />

<strong>ein</strong>e bestimmte Periode <strong>ein</strong> in wertmäßigen Größen formulierter Plan vorgegeben. Dieser<br />

Plan ist unter <strong>dem</strong> Begriff Budget bekannt und dient <strong>ein</strong>erseits der Koordination<br />

und Kontrolle, aber auch der Motivation des Verantwortungsbereichs sowie der Prognose.<br />

83<br />

Auch bei diesen Prozessen des <strong>Controlling</strong> ist <strong>ein</strong>e Berücksichtigung ökologischer Aspekte<br />

möglich, in<strong>dem</strong> ökologische Ziele in Form von Umweltkosten und -erlösen in die<br />

Budgetierung integriert werden. Dabei bieten sich zwei Möglichkeiten an, die auch mit<strong>ein</strong>ander<br />

kombiniert werden können: 84<br />

80 Vgl. Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>, 2011, S. 18.<br />

81 Vgl. Hauer, G., Ultsch, M., Unternehmensführung, 2010, S. 64ff.<br />

82 Vgl. Gladen, W., Performance Measurement, 2011, S. 29.<br />

83 Vgl. Stelling, J. N., Kostenmanagement, 2005, S. 239ff.<br />

84 Vgl. Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>, 2011, S. 19.<br />

20