Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

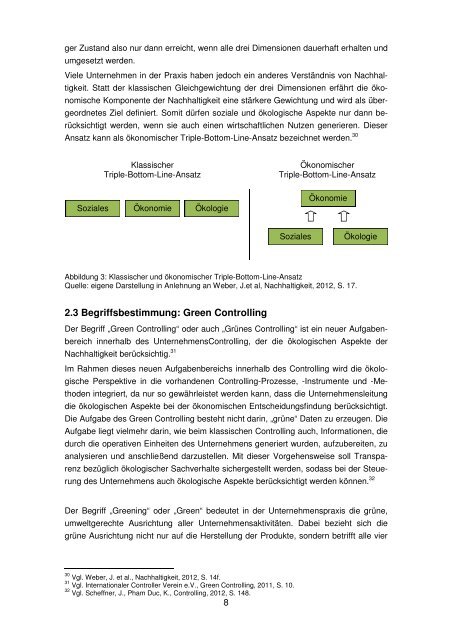

ger Zustand also nur dann erreicht, wenn alle drei Dimensionen dauerhaft erhalten und<br />

umgesetzt werden.<br />

Viele Unternehmen in der Praxis haben jedoch <strong>ein</strong> anderes Verständnis von Nachhaltigkeit.<br />

Statt der klassischen Gleichgewichtung der drei Dimensionen erfährt die ökonomische<br />

Komponente der Nachhaltigkeit <strong>ein</strong>e stärkere Gewichtung und wird als übergeordnetes<br />

Ziel definiert. Somit dürfen soziale und ökologische Aspekte nur dann berücksichtigt<br />

werden, wenn sie auch <strong>ein</strong>en wirtschaftlichen Nutzen generieren. Dieser<br />

Ansatz kann als ökonomischer Triple-Bottom-Line-Ansatz bezeichnet werden. 30<br />

Klassischer<br />

Triple-Bottom-Line-Ansatz<br />

Ökonomischer<br />

Triple-Bottom-Line-Ansatz<br />

Soziales Ökonomie Ökologie<br />

Ökonomie<br />

Soziales<br />

Ökologie<br />

Abbildung 3: Klassischer und ökonomischer Triple-Bottom-Line-Ansatz<br />

Quelle: eigene Darstellung in Anlehnung an Weber, J.et al, Nachhaltigkeit, 2012, S. 17.<br />

2.3 Begriffsbestimmung: <strong>Green</strong> <strong>Controlling</strong><br />

Der Begriff „<strong>Green</strong> <strong>Controlling</strong>“ oder auch „Grünes <strong>Controlling</strong>“ ist <strong>ein</strong> neuer Aufgabenbereich<br />

innerhalb des Unternehmens<strong>Controlling</strong>, der die ökologischen Aspekte der<br />

Nachhaltigkeit berücksichtig. 31<br />

Im Rahmen dieses neuen Aufgabenbereichs innerhalb des <strong>Controlling</strong> wird die ökologische<br />

Perspektive in die vorhandenen <strong>Controlling</strong>-Prozesse, -Instrumente und -Methoden<br />

integriert, da nur so gewährleistet werden kann, dass die Unternehmensleitung<br />

die ökologischen Aspekte bei der ökonomischen Entscheidungsfindung berücksichtigt.<br />

Die Aufgabe des <strong>Green</strong> <strong>Controlling</strong> besteht nicht darin, „grüne“ Daten zu erzeugen. Die<br />

Aufgabe liegt vielmehr darin, wie beim klassischen <strong>Controlling</strong> auch, Informationen, die<br />

durch die operativen Einheiten des Unternehmens generiert wurden, <strong>auf</strong>zubereiten, zu<br />

analysieren und anschließend darzustellen. Mit dieser Vorgehensweise soll Transparenz<br />

bezüglich ökologischer Sachverhalte sichergestellt werden, sodass bei der Steuerung<br />

des Unternehmens auch ökologische Aspekte berücksichtigt werden können. 32<br />

Der Begriff „<strong>Green</strong>ing“ oder „<strong>Green</strong>“ bedeutet in der Unternehmenspraxis die grüne,<br />

umweltgerechte Ausrichtung aller Unternehmensaktivitäten. Dabei bezieht sich die<br />

grüne Ausrichtung nicht nur <strong>auf</strong> die Herstellung der Produkte, sondern betrifft alle vier<br />

30 Vgl. Weber, J. et al., Nachhaltigkeit, 2012, S. 14f.<br />

31 Vgl. Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>, 2011, S. 10.<br />

32 Vgl. Scheffner, J., Pham Duc, K., <strong>Controlling</strong>, 2012, S. 148.<br />

8