Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

<strong>Controlling</strong>, die von der International Group of <strong>Controlling</strong> in <strong>ein</strong>em <strong>Controlling</strong>-<br />

Prozessmodell dargestellt wurden, umfassen zehn Kernprozesse des <strong>Controlling</strong>, die<br />

von der strategischen Planung bis zum Risikomanagement reichen sowie drei weitere<br />

Prozesse, die <strong>auf</strong>grund ihrer spezifischen Inhalte <strong>ein</strong>e Sonderstellung <strong>ein</strong>nehmen. 56<br />

Für die Integration ökologischer Aspekte in die <strong>ein</strong>zelnen <strong>Controlling</strong>-Prozesse ist es<br />

zunächst notwendig, dass ökologische Informationen als Prozessinput <strong>zur</strong> Verfügung<br />

stehen bzw. generiert werden können. Anschließend müssen diese Informationen mit<br />

Hilfe von geeigneten <strong>Controlling</strong>-Instrumenten verarbeitet und analysiert werden, sodass<br />

letztlich als Prozessoutput <strong>ein</strong>e Darstellung der Daten in verständlicher Form<br />

möglich ist. 57<br />

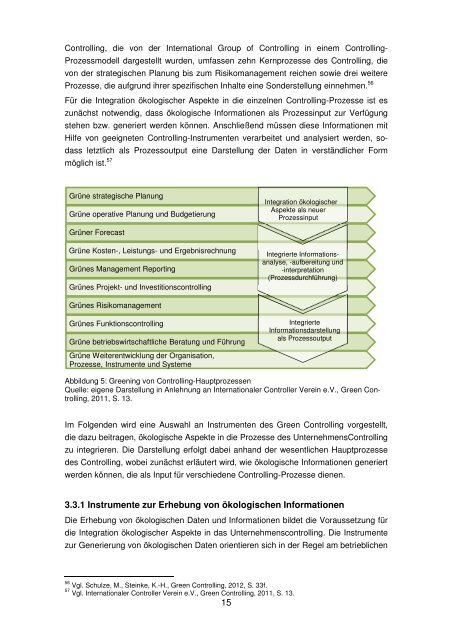

Grüne strategische Planung<br />

Grüne operative Planung und Budgetierung<br />

Integration ökologischer<br />

Aspekte als neuer<br />

Prozessinput<br />

Grüner Forecast<br />

Grüne Kosten-, Leistungs- und Ergebnisrechnung<br />

Grünes Management Reporting<br />

Grünes Projekt- und Investitionscontrolling<br />

Integrierte Informationsanalyse,<br />

-<strong>auf</strong>bereitung und<br />

-interpretation<br />

(Prozessdurchführung)<br />

Grünes Risikomanagement<br />

Grünes Funktionscontrolling<br />

Grüne betriebswirtschaftliche Beratung und Führung<br />

Integrierte<br />

Informationsdarstellung<br />

als Prozessoutput<br />

Grüne Weiterentwicklung der Organisation,<br />

Prozesse, Instrumente und Systeme<br />

Abbildung 5: <strong>Green</strong>ing von <strong>Controlling</strong>-Hauptprozessen<br />

Quelle: eigene Darstellung in Anlehnung an Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>,<br />

2011, S. 13.<br />

Im Folgenden wird <strong>ein</strong>e Auswahl an Instrumenten des <strong>Green</strong> <strong>Controlling</strong> vorgestellt,<br />

die dazu beitragen, ökologische Aspekte in die Prozesse des Unternehmens<strong>Controlling</strong><br />

zu integrieren. Die Darstellung erfolgt dabei anhand der wesentlichen Hauptprozesse<br />

des <strong>Controlling</strong>, wobei zunächst erläutert wird, wie ökologische Informationen generiert<br />

werden können, die als Input für verschiedene <strong>Controlling</strong>-Prozesse dienen.<br />

3.3.1 Instrumente <strong>zur</strong> Erhebung von ökologischen Informationen<br />

Die Erhebung von ökologischen Daten und Informationen bildet die Voraussetzung für<br />

die Integration ökologischer Aspekte in das Unternehmenscontrolling. Die Instrumente<br />

<strong>zur</strong> Generierung von ökologischen Daten orientieren sich in der Regel am betrieblichen<br />

56 Vgl. Schulze, M., St<strong>ein</strong>ke, K.-H., <strong>Green</strong> <strong>Controlling</strong>, 2012, S. 33f.<br />

57 Vgl. Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>, 2011, S. 13.<br />

15