Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

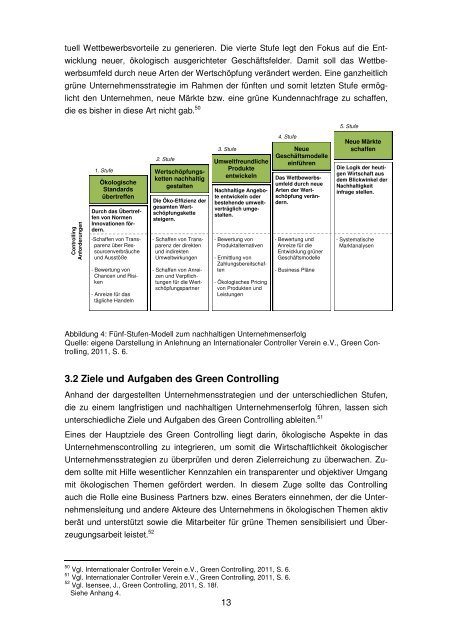

tuell Wettbewerbsvorteile zu generieren. Die vierte Stufe legt den Fokus <strong>auf</strong> die Entwicklung<br />

neuer, ökologisch ausgerichteter Geschäftsfelder. Damit soll das Wettbewerbsumfeld<br />

durch neue Arten der Wertschöpfung verändert werden. Eine ganzheitlich<br />

grüne Unternehmensstrategie im Rahmen der fünften und somit letzten Stufe ermöglicht<br />

den Unternehmen, neue Märkte bzw. <strong>ein</strong>e grüne Kundennachfrage zu schaffen,<br />

die es bisher in diese Art nicht gab. 50<br />

5. Stufe<br />

<strong>Controlling</strong><br />

Anforderungen<br />

1. Stufe<br />

Ökologische<br />

Standards<br />

übertreffen<br />

-Schaffen von Transparenz<br />

über Ressourcenverbräuche<br />

und Ausstöße<br />

- Bewertung von<br />

Chancen und Risiken<br />

- Anreize für das<br />

tägliche Handeln<br />

2. Stufe<br />

Durch das Übertreffen<br />

von Normen<br />

Innovationen fördern.<br />

Wertschöpfungsketten<br />

nachhaltig<br />

gestalten<br />

Die Öko-Effizienz der<br />

gesamten Wertschöpfungskette<br />

steigern.<br />

- Schaffen von Transparenz<br />

der direkten<br />

und indirekten<br />

Umweltwirkungen<br />

- Schaffen von Anreizen<br />

und Verpflichtungen<br />

für die Wertschöpfungspartner<br />

3. Stufe<br />

Umweltfreundliche<br />

Produkte<br />

entwickeln<br />

Nachhaltige Angebote<br />

entwickeln oder<br />

bestehende umweltverträglich<br />

umgestalten.<br />

- Bewertung von<br />

Produktalternativen<br />

- Ermittlung von<br />

Zahlungsbereitschaften<br />

- Ökologisches Pricing<br />

von Produkten und<br />

Leistungen<br />

4. Stufe<br />

Neue<br />

Geschäftsmodelle<br />

<strong>ein</strong>führen<br />

Das Wettbewerbsumfeld<br />

durch neue<br />

Arten der Wertschöpfung<br />

verändern.<br />

- Bewertung und<br />

Anreize für die<br />

Entwicklung grüner<br />

Geschäftsmodelle<br />

- Business Pläne<br />

Neue Märkte<br />

schaffen<br />

Die Logik der heutigen<br />

Wirtschaft aus<br />

<strong>dem</strong> Blickwinkel der<br />

Nachhaltigkeit<br />

infrage stellen.<br />

- Systematische<br />

Marktanalysen<br />

Abbildung 4: Fünf-Stufen-Modell zum nachhaltigen Unternehmenserfolg<br />

Quelle: eigene Darstellung in Anlehnung an Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>,<br />

2011, S. 6.<br />

3.2 Ziele und Aufgaben des <strong>Green</strong> <strong>Controlling</strong><br />

Anhand der dargestellten Unternehmensstrategien und der unterschiedlichen Stufen,<br />

die zu <strong>ein</strong>em langfristigen und nachhaltigen Unternehmenserfolg führen, lassen sich<br />

unterschiedliche Ziele und Aufgaben des <strong>Green</strong> <strong>Controlling</strong> ableiten. 51<br />

Eines der Hauptziele des <strong>Green</strong> <strong>Controlling</strong> liegt darin, ökologische Aspekte in das<br />

Unternehmenscontrolling zu integrieren, um somit die Wirtschaftlichkeit ökologischer<br />

Unternehmensstrategien zu überprüfen und deren Zielerreichung zu überwachen. Zu<strong>dem</strong><br />

sollte mit Hilfe <strong>wesentlicher</strong> Kennzahlen <strong>ein</strong> transparenter und objektiver Umgang<br />

mit ökologischen Themen gefördert werden. In diesem Zuge sollte das <strong>Controlling</strong><br />

auch die Rolle <strong>ein</strong>e Business Partners bzw. <strong>ein</strong>es Beraters <strong>ein</strong>nehmen, der die Unternehmensleitung<br />

und andere Akteure des Unternehmens in ökologischen Themen aktiv<br />

berät und unterstützt sowie die Mitarbeiter für grüne Themen sensibilisiert und Überzeugungsarbeit<br />

leistet. 52<br />

50 Vgl. Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>, 2011, S. 6.<br />

51 Vgl. Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>, 2011, S. 6.<br />

52 Vgl. Isensee, J., <strong>Green</strong> <strong>Controlling</strong>, 2011, S. 18f.<br />

Siehe Anhang 4.<br />

13