Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Green Controlling: ein wesentlicher Schritt auf dem Weg zur ...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Der ICV hat zu diesem Thema <strong>ein</strong> sogenanntes „Dream Car“ entwickelt, das beschreibt,<br />

wie <strong>ein</strong> <strong>Green</strong> <strong>Controlling</strong> in <strong>ein</strong>em Unternehmen optimal umgesetzt werden sollte.<br />

Nach diesen Vorstellungen sollte das <strong>Controlling</strong>, abhängig von der ökologischen Strategie<br />

des Unternehmens und den Stakeholder-Anforderungen, relevante ökologische<br />

Aspekte in die <strong>Controlling</strong>-Prozesse und -Instrumente integrieren. Dabei nimmt das<br />

<strong>Controlling</strong> die Rolle <strong>ein</strong>es Business Partners <strong>ein</strong> und schafft Transparenz über die<br />

Bedeutung der ökologischen Nachhaltigkeit für das Unternehmen. Die sich daraus ergebenden<br />

Chancen und Risiken müssen bei der Planung, Steuerung und Kontrolle des<br />

Unternehmens sowie der gesamten Wertschöpfungskette Beachtung finden. 123<br />

Auch wenn aus theoretischer Sicht <strong>dem</strong> Thema „Ökologische Nachhaltigkeit“ <strong>ein</strong>e sehr<br />

hohe Bedeutung zugeschrieben wird, so haben viele Unternehmen gerade im <strong>Controlling</strong><br />

das Thema Nachhaltigkeit noch nicht integriert. Aber nicht nur die Theorie schreibt<br />

diesem Thema <strong>ein</strong>e hohe Bedeutung zu, sondern auch die Unternehmenspraxis. Einer<br />

Studie des Instituts für Management und <strong>Controlling</strong> (IMC) der WHU – Otto Beisheim<br />

School of Management in Zusammenarbeit mit <strong>dem</strong> ICV und <strong>dem</strong> Center for <strong>Controlling</strong><br />

& Management (CCM) aus <strong>dem</strong> Jahr 2011 zufolge teilt die Unternehmenspraxis<br />

die M<strong>ein</strong>ung, dass Nachhaltigkeit zukünftig noch weiter an Bedeutung gewinnen wird.<br />

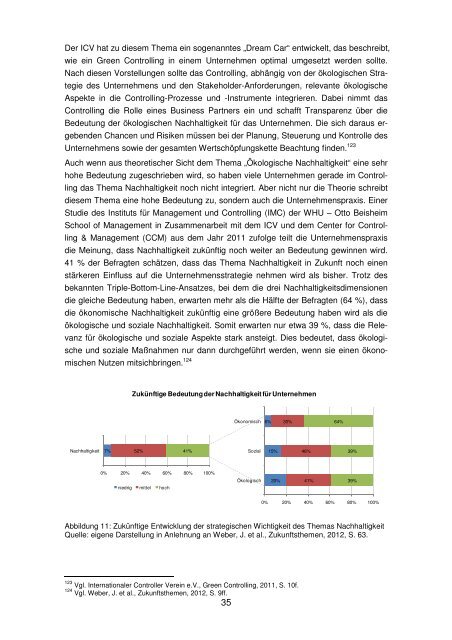

41 % der Befragten schätzen, dass das Thema Nachhaltigkeit in Zukunft noch <strong>ein</strong>en<br />

stärkeren Einfluss <strong>auf</strong> die Unternehmensstrategie nehmen wird als bisher. Trotz des<br />

bekannten Triple-Bottom-Line-Ansatzes, bei <strong>dem</strong> die drei Nachhaltigkeitsdimensionen<br />

die gleiche Bedeutung haben, erwarten mehr als die Hälfte der Befragten (64 %), dass<br />

die ökonomische Nachhaltigkeit zukünftig <strong>ein</strong>e größere Bedeutung haben wird als die<br />

ökologische und soziale Nachhaltigkeit. Somit erwarten nur etwa 39 %, dass die Relevanz<br />

für ökologische und soziale Aspekte stark ansteigt. Dies bedeutet, dass ökologische<br />

und soziale Maßnahmen nur dann durchgeführt werden, wenn sie <strong>ein</strong>en ökonomischen<br />

Nutzen mitsichbringen. 124<br />

Zukünftige Bedeutung der Nachhaltigkeit für Unternehmen<br />

Ökonomisch<br />

6%<br />

30%<br />

64%<br />

Nachhaltigkeit<br />

7% 52% 41%<br />

Sozial<br />

15%<br />

46%<br />

39%<br />

0% 20% 40% 60% 80% 100%<br />

niedrig mittel hoch<br />

Ökologisch<br />

20%<br />

41%<br />

39%<br />

0% 20% 40% 60% 80% 100%<br />

Abbildung 11: Zukünftige Entwicklung der strategischen Wichtigkeit des Themas Nachhaltigkeit<br />

Quelle: eigene Darstellung in Anlehnung an Weber, J. et al., Zukunftsthemen, 2012, S. 63.<br />

123 Vgl. Internationaler Controller Ver<strong>ein</strong> e.V., <strong>Green</strong> <strong>Controlling</strong>, 2011, S. 10f.<br />

124 Vgl. Weber, J. et al., Zukunftsthemen, 2012, S. 9ff.<br />

35