Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

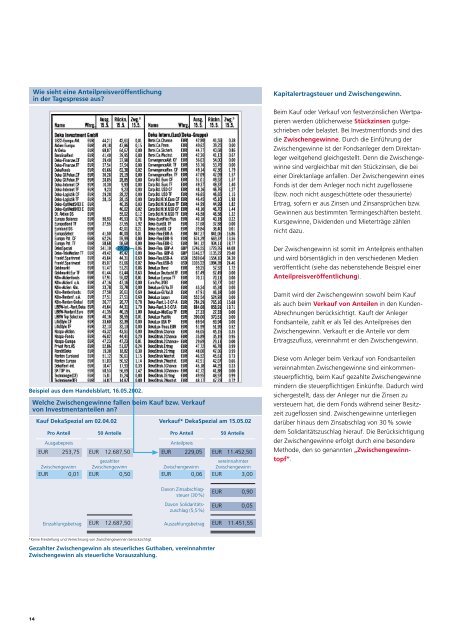

Wie sieht eine Anteilpreisveröffentlichung<br />

in der Tagespresse aus?<br />

Beispiel aus dem Handelsblatt, 16.05.2002.<br />

Welche Zwischengewinne fallen beim Kauf bzw. Verkauf<br />

von Investmentanteilen an?<br />

Kauf <strong>Deka</strong>Spezial am 02.04.02<br />

Pro Anteil 50 Anteile<br />

Ausgabepreis<br />

Anteilpreis<br />

EUR 253,75 EUR 12.687,50<br />

EUR 229,05 EUR<br />

gezahlter<br />

vereinnahmter<br />

Zwischengewinn Zwischengewinn<br />

Zwischengewinn Zwischengewinn<br />

EUR 0,01 EUR 0,50<br />

EUR 0,06 EUR 3,00<br />

Einzahlungsbetrag<br />

*Keine Fre<strong>ist</strong>ellung und Verrechnung von Zwischengewinnen berücksichtigt.<br />

Verkauf* <strong>Deka</strong>Spezial am 15.05.02<br />

Pro Anteil 50 Anteile<br />

Davon Zinsabschlagsteuer<br />

(30%)<br />

Davon Solidaritäts<strong>zu</strong>schlag<br />

(5,5%)<br />

EUR 12.687,50<br />

Auszahlungsbetrag EUR<br />

Gezahlter Zwischengewinn als <strong>steuerlich</strong>es Guthaben, vereinnahmter<br />

Zwischengewinn als <strong>steuerlich</strong>e Vorauszahlung.<br />

14<br />

EUR<br />

EUR<br />

11.452,50<br />

0,90<br />

0,05<br />

11.451,55<br />

Kapitalertragsteuer und Zwischengewinn.<br />

Beim Kauf oder Verkauf von festverzinslichen Wertpapieren<br />

werden üblicherweise Stückzinsen gutgeschrieben<br />

oder belastet. Bei <strong>Investmentfonds</strong> sind dies<br />

die Zwischengewinne. Durch die Einführung der<br />

Zwischengewinne <strong>ist</strong> der Fondsanleger dem Direktanleger<br />

weitgehend gleichgestellt. Denn die Zwischengewinne<br />

sind vergleichbar mit den Stückzinsen, die bei<br />

einer Direktanlage anfallen. Der Zwischengewinn eines<br />

Fonds <strong>ist</strong> der dem Anleger noch nicht <strong>zu</strong>geflossene<br />

(bzw. noch nicht ausgeschüttete oder thesaurierte)<br />

Ertrag, sofern er aus Zinsen und Zinsansprüchen bzw.<br />

Gewinnen aus bestimmten Termingeschäften besteht.<br />

Kursgewinne, Dividenden und Mieterträge zählen<br />

nicht da<strong>zu</strong>.<br />

Der Zwischengewinn <strong>ist</strong> somit im Anteilpreis enthalten<br />

und wird börsentäglich in den verschiedenen Medien<br />

veröffentlicht (siehe das nebenstehende Beispiel einer<br />

Anteilpreisveröffentlichung).<br />

Damit wird der Zwischengewinn sowohl beim Kauf<br />

als auch beim Verkauf von Anteilen in den Kunden-<br />

Abrechnungen berücksichtigt. Kauft der Anleger<br />

Fondsanteile, zahlt er als Teil des Anteilpreises den<br />

Zwischengewinn. Verkauft er die Anteile vor dem<br />

Ertrags<strong>zu</strong>fluss, vereinnahmt er den Zwischengewinn.<br />

Diese vom Anleger beim Verkauf von Fondsanteilen<br />

vereinnahmten Zwischengewinne sind einkommensteuerpflichtig,<br />

beim Kauf gezahlte Zwischengewinne<br />

mindern die steuerpflichtigen Einkünfte. Dadurch wird<br />

sichergestellt, dass der Anleger nur die Zinsen <strong>zu</strong><br />

versteuern hat, die dem Fonds während seiner Besitzzeit<br />

<strong>zu</strong>geflossen sind. Zwischengewinne unterliegen<br />

darüber hinaus dem Zinsabschlag von 30 % sowie<br />

dem Solidaritäts<strong>zu</strong>schlag hierauf. Die Berücksichtigung<br />

der Zwischengewinne erfolgt durch eine besondere<br />

Methode, den so genannten „Zwischengewinntopf“.