Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

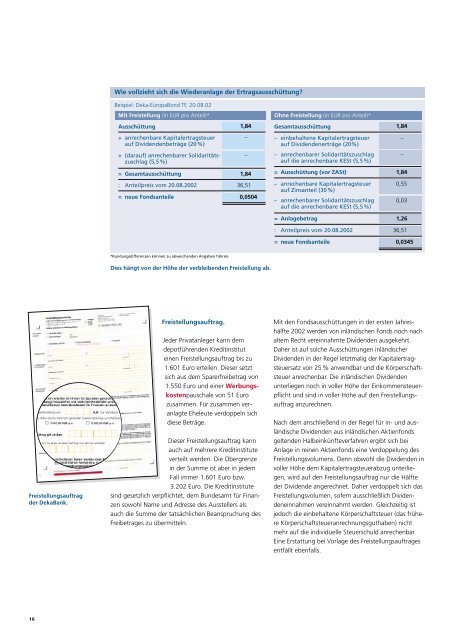

Fre<strong>ist</strong>ellungsauftrag<br />

der <strong>Deka</strong>Bank.<br />

16<br />

Wie vollzieht sich die Wiederanlage der Ertragsausschüttung?<br />

Beispiel: <strong>Deka</strong>-EuropaBond TF, 20.08.02<br />

Mit Fre<strong>ist</strong>ellung (in EUR pro Anteil)* Ohne Fre<strong>ist</strong>ellung (in EUR pro Anteil)*<br />

Ausschüttung<br />

+ anrechenbare Kapitalertragsteuer<br />

auf Dividendenbeträge (20%)<br />

+ (darauf) anrechenbarer Solidaritäts<strong>zu</strong>schlag<br />

(5,5%)<br />

= Gesamtausschüttung<br />

: Anteilpreis vom 20.08.2002<br />

= neue Fondsanteile<br />

*Rundungsdifferenzen können <strong>zu</strong> abweichenden Angaben führen.<br />

Fre<strong>ist</strong>ellungsauftrag.<br />

1,84<br />

Jeder Privatanleger kann dem<br />

depotführenden Kreditinstitut<br />

einen Fre<strong>ist</strong>ellungsauftrag bis <strong>zu</strong><br />

1.601 Euro erteilen. Dieser setzt<br />

sich aus dem Sparerfreibetrag von<br />

1.550 Euro und einer Werbungskostenpauschale<br />

von 51 Euro<br />

<strong>zu</strong>sammen. Für <strong>zu</strong>sammen veranlagte<br />

Eheleute verdoppeln sich<br />

diese Beträge.<br />

Dieser Fre<strong>ist</strong>ellungsauftrag kann<br />

auch auf mehrere Kreditinstitute<br />

verteilt werden. Die Obergrenze<br />

in der Summe <strong>ist</strong> aber in jedem<br />

Fall immer 1.601 Euro bzw.<br />

3.202 Euro. Die Kreditinstitute<br />

sind gesetzlich verpflichtet, dem Bundesamt für Finanzen<br />

sowohl Name und Adresse des Ausstellers als<br />

auch die Summe der tatsächlichen Beanspruchung des<br />

Freibetrages <strong>zu</strong> übermitteln.<br />

–<br />

–<br />

1,84<br />

36,51<br />

0,0504<br />

Dies hängt von der Höhe der verbleibenden Fre<strong>ist</strong>ellung ab.<br />

Gesamtausschüttung<br />

– einbehaltene Kapitalertragsteuer<br />

auf Dividendenerträge (20%)<br />

– anrechenbarer Solidaritäts<strong>zu</strong>schlag<br />

auf die anrechenbare KESt (5,5%)<br />

= Ausschüttung (vor ZASt)<br />

– anrechenbare Kapitalertragsteuer<br />

auf Zinsanteil (30%)<br />

– anrechenbarer Solidaritäts<strong>zu</strong>schlag<br />

auf die anrechenbare KESt (5,5%)<br />

= Anlagebetrag<br />

: Anteilpreis vom 20.08.2002<br />

= neue Fondsanteile<br />

1,84<br />

–<br />

–<br />

1,84<br />

0,55<br />

0,03<br />

1,26<br />

36,51<br />

0,0345<br />

Mit den Fondsausschüttungen in der ersten Jahreshälfte<br />

2002 werden von inländischen Fonds noch nach<br />

altem Recht vereinnahmte Dividenden ausgekehrt.<br />

Daher <strong>ist</strong> auf solche Ausschüttungen inländischer<br />

Dividenden in der Regel letztmalig der Kapitalertragsteuersatz<br />

von 25 % anwendbar und die Körperschaftsteuer<br />

anrechenbar. Die inländischen Dividenden<br />

unterliegen noch in voller Höhe der Einkommensteuerpflicht<br />

und sind in voller Höhe auf den Fre<strong>ist</strong>ellungsauftrag<br />

an<strong>zu</strong>rechnen.<br />

Nach dem anschließend in der Regel für in- und ausländische<br />

Dividenden aus inländischen Aktienfonds<br />

geltenden Halbeinkünfteverfahren ergibt sich bei<br />

Anlage in reinen Aktienfonds eine Verdoppelung des<br />

Fre<strong>ist</strong>ellungsvolumens. Denn obwohl die Dividenden in<br />

voller Höhe dem Kapitalertragsteuerab<strong>zu</strong>g unterliegen,<br />

wird auf den Fre<strong>ist</strong>ellungsauftrag nur die Hälfte<br />

der Dividende angerechnet. Daher verdoppelt sich das<br />

Fre<strong>ist</strong>ellungsvolumen, sofern ausschließlich Dividendeneinnahmen<br />

vereinnahmt werden. Gleichzeitig <strong>ist</strong><br />

jedoch die einbehaltene Körperschaftsteuer (das frühere<br />

Körperschaftsteueranrechnungsguthaben) nicht<br />

mehr auf die individuelle Steuerschuld anrechenbar.<br />

Eine Erstattung bei Vorlage des Fre<strong>ist</strong>ellungsauftrages<br />

entfällt ebenfalls.