Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

Zum Beispiel im Rechenschaftsbericht.<br />

Erhältlich<br />

für Fonds der <strong>Deka</strong>-Gruppe<br />

bei der Sparkasse oder<br />

Landesbank. Oder über<br />

die Ertragsabrechnung <strong>zu</strong><br />

Ihren Anteilen.<br />

18<br />

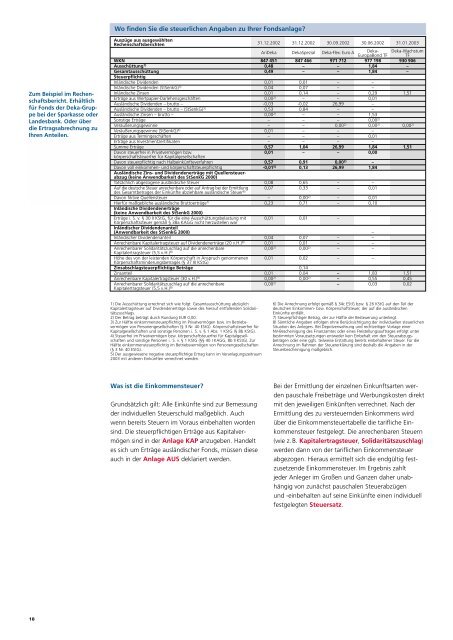

Wo finden Sie die <strong>steuerlich</strong>en Angaben <strong>zu</strong> Ihrer Fondsanlage?<br />

Auszüge aus ausgewählten<br />

Rechenschaftsberichten<br />

WKN<br />

Ausschüttung 1)<br />

Gesamtausschüttung<br />

Steuerpflichtig<br />

Inländische Dividenden<br />

Inländische Dividenden (StSenkG) 3)<br />

Inländische Zinsen<br />

Erträge aus Wertpapier-Darlehensgeschäften<br />

Ausländische Dividenden – brutto –<br />

Ausländische Dividenden – brutto – (StSenkG) 3)<br />

Ausländische Zinsen – brutto –<br />

Sonstige Erträge<br />

Veräußerungsgewinne<br />

Veräußerungsgewinne (StSenkG) 4)<br />

Erträge aus Termingeschäften<br />

Erträge aus Investmentzertifikaten<br />

Summe Erträge<br />

Davon steuerfrei in Privatvermögen bzw.<br />

körperschaftsteuerfrei für Kapitalgesellschaften<br />

Davon steuerpflichtig nach Halbeinkünfteverfahren<br />

Davon voll einkommen- und körperschaftsteuerpflichtig<br />

Ausländische Zins- und Dividendenerträge mit Quellensteuerab<strong>zu</strong>g<br />

(keine Anwendbarkeit des StSenkG 2000)<br />

Tatsächlich abgezogene ausländische Steuer<br />

Auf die deutsche Steuer anrechenbare oder auf Antrag bei der Ermittlung<br />

des Gesamtbetrages der Einkünfte abziehbare ausländische Steuer 6)<br />

Davon fiktive Quellensteuer<br />

Hierfür maßgebliche ausländische Bruttoerträge 7)<br />

Inländische Dividendenerträge<br />

(keine Anwendbarkeit des StSenkG 2000)<br />

Erträge i. S. v. § 30 II KStG, für die eine Ausschüttungsbelastung mit<br />

Körperschaftssteuer gemäß § 38a KAGG nicht her<strong>zu</strong>stellen war<br />

Inländischer Dividendenanteil<br />

(Anwendbarkeit des StSenkG 2000)<br />

Inländischer Dividendenanteil<br />

Anrechenbare Kapitalertragsteuer auf Dividendenerträge (20 v.H.) 8)<br />

Anrechenbarer Solidaritäts<strong>zu</strong>schlag auf die anrechenbare<br />

Kapitalertragsteuer (5,5 v.H.) 8)<br />

Höhe des von der le<strong>ist</strong>enden Körperschaft in Anspruch genommenen<br />

Körperschaftsminderungsbetrages (§ 37 III KStG)<br />

Zinsabschlagsteuerpflichtige Beträge<br />

Zinsanteil<br />

Anrechenbare Kapitalertragsteuer (30 v.H.) 8)<br />

Anrechenbarer Solidaritäts<strong>zu</strong>schlag auf die anrechenbare<br />

Kapitalertragsteuer (5,5 v.H.) 8)<br />

1) Die Ausschüttung errechnet sich wie folgt: Gesamtausschüttung abzüglich<br />

Kapitalertragsteuer auf Dividendenerträge sowie des hierauf entfallenden Solidaritäts<strong>zu</strong>schlags.<br />

2) Der Betrag beträgt durch Rundung EUR 0,00.<br />

3) Zur Hälfte einkommensteuerpflichtig im Privatvermögen bzw. im Betriebsvermögen<br />

von Personengesellschaften (§ 3 Nr. 40 EStG). Körperschaftsteuerfrei für<br />

Kapitalgesellschaften und sonstige Personen i. S. v. § 1 Abs. 1 KStG (§ 8b KStG).<br />

4) Steuerfrei im Privatvermögen bzw. körperschaftsteuerfrei für Kapitalgesellschaften<br />

und sonstige Personen i. S. v. § 1 KStG (§§ 40 I KAGG, 8b II KStG). Zur<br />

Hälfte einkommensteuerpflichtig im Betriebsvermögen von Personengesellschaften<br />

(§ 3 Nr. 40 EStG).<br />

5) Der ausgewiesene negative steuerpflichtige Ertrag kann im Veranlagungszeitraum<br />

2003 mit anderen Einkünften verrechnet werden.<br />

<strong>Was</strong> <strong>ist</strong> die Einkommensteuer?<br />

Grundsätzlich gilt: Alle Einkünfte sind <strong>zu</strong>r Bemessung<br />

der individuellen Steuerschuld maßgeblich. Auch<br />

wenn bereits Steuern im Voraus einbehalten worden<br />

sind. Die steuerpflichtigen Erträge aus Kapitalvermögen<br />

sind in der Anlage KAP an<strong>zu</strong>geben. Handelt<br />

es sich um Erträge ausländischer Fonds, müssen diese<br />

auch in der Anlage AUS deklariert werden.<br />

31.12.2002<br />

Ari<strong>Deka</strong><br />

847 451<br />

0,48<br />

0,49<br />

0,01<br />

0,04<br />

0,01<br />

0,002) -0,030<br />

0,53<br />

0,002) –<br />

–<br />

0,01<br />

–<br />

–<br />

0,57<br />

0,01<br />

0,57<br />

-0,015) 0,08<br />

0,07<br />

–<br />

0,23<br />

0,01<br />

0,04<br />

0,01<br />

0,00 2)<br />

0,01<br />

0,01<br />

0,00 2)<br />

0,00 2)<br />

31.12.2002<br />

<strong>Deka</strong>Spezial<br />

847 466<br />

–<br />

–<br />

0,01<br />

0,07<br />

0,14<br />

–<br />

-0,020<br />

0,84<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

1,04<br />

–<br />

0,91<br />

0,13<br />

0,65<br />

0,33<br />

0,002) 0,71<br />

0,01<br />

0,07<br />

0,01<br />

0,00 2)<br />

0,02<br />

0,14<br />

0,04<br />

0,002) 30.09.2002 30.06.2002 31.01.2003<br />

<strong>Deka</strong>-Flex: Euro A <strong>Deka</strong>-<br />

EuropaBond TF<br />

<strong>Deka</strong>-Wachstum<br />

TF<br />

971 712 977 198 930 906<br />

–<br />

1,84<br />

–<br />

–<br />

1,84<br />

–<br />

–<br />

–<br />

–<br />

–<br />

26,99<br />

–<br />

–<br />

–<br />

0,002) –<br />

–<br />

–<br />

26,99<br />

–<br />

0,002) 26,99<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

–<br />

0,29<br />

0,01<br />

–<br />

–<br />

1,53<br />

0,002) 0,002) –<br />

0,01<br />

–<br />

1,84<br />

0,00<br />

–<br />

1,84<br />

–<br />

0,01<br />

0,01<br />

0,10<br />

–<br />

–<br />

–<br />

–<br />

–<br />

1,83<br />

0,55<br />

0,03<br />

1,51<br />

0,00 2)<br />

1,51<br />

1,51<br />

0,45<br />

0,02<br />

6) Die Anrechnung erfolgt gemäß § 34c EStG bzw. § 26 KStG auf den Teil der<br />

deutschen Einkommen- bzw. Körperschaftsteuer, der auf die ausländischen<br />

Einkünfte entfällt.<br />

7) Steuerpflichtiger Betrag, der <strong>zu</strong>r Hälfte der Besteuerung unterliegt.<br />

8) Sämtliche Angaben erfolgen ohne Berücksichtigung der individuellen <strong>steuerlich</strong>en<br />

Situation des Anlegers. Bei Depotverwahrung und rechtzeitiger Vorlage einer<br />

NV-Bescheinigung des Finanzamtes oder eines Fre<strong>ist</strong>ellungsauftrages erfolgt unter<br />

bestimmten Vorausset<strong>zu</strong>ngen entweder kein Einbehalt von den Steuerab<strong>zu</strong>gsbeträgen<br />

oder eine ggfs. teilweise Erstattung bereits einbehaltener Steuer. Für die<br />

Anrechnung im Rahmen der Steuererklärung sind deshalb die Angaben in der<br />

Steuerbescheinigung maßgeblich.<br />

Bei der Ermittlung der einzelnen Einkunftsarten werden<br />

pauschale Freibeträge und Werbungskosten direkt<br />

mit den jeweiligen Einkünften verrechnet. Nach der<br />

Ermittlung des <strong>zu</strong> versteuernden Einkommens wird<br />

über die Einkommensteuertabelle die tarifliche Einkommensteuer<br />

festgelegt. Die anrechenbaren Steuern<br />

(wie z. B. Kapitalertragsteuer, Solidaritäts<strong>zu</strong>schlag)<br />

werden dann von der tariflichen Einkommensteuer<br />

abgezogen. Hieraus ermittelt sich die endgültig fest<strong>zu</strong>setzende<br />

Einkommensteuer. Im Ergebnis zahlt<br />

jeder Anleger im Großen und Ganzen daher unabhängig<br />

von <strong>zu</strong>nächst pauschalen Steuerabzügen<br />

und -einbehalten auf seine Einkünfte einen individuell<br />

festgelegten Steuersatz.