Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

20<br />

<strong>Was</strong> im Einzelnen einkommensteuerpflichtig <strong>ist</strong>.<br />

Ordentliche Erträge.<br />

Alle Zinseinnahmen, Dividenden- und Mieterträge<br />

(bei Offenen Immobilienfonds), Gewinne aus bestimmten<br />

Termingeschäften sowie die vereinnahmten<br />

Zwischengewinne beim Verkauf von <strong>Investmentfonds</strong>anteilen<br />

unterliegen grundsätzlich der deutschen<br />

Einkommensbesteuerung, unabhängig von der Verwahrung.<br />

Auch wenn vorher die Zinsabschlagsteuer<br />

und der Solidaritäts<strong>zu</strong>schlag schon einbehalten<br />

wurden. Der gezahlte Zwischengewinn kann – im<br />

Kalenderjahr der Zahlung – mit anderen steuerpflichtigen<br />

Einkünften verrechnet werden.<br />

Grundsätzlich wird nicht zwischen ausschüttenden<br />

und thesaurierenden sowie in- und ausländischen<br />

Fonds unterschieden. Obwohl bei thesaurierenden<br />

Fonds keine Erträge <strong>zu</strong>fließen, gelten sie wirtschaftlich<br />

als <strong>zu</strong>geflossen. Sie sind also im Jahr der Thesaurierung<br />

steuerpflichtig.<br />

Halbeinkünfteverfahren.<br />

Seit 2002 unterliegen Dividendenerträge, die durch<br />

einen inländischen Fonds vereinnahmt werden, in der<br />

Regel dem neuen Halbeinkünfteverfahren.<br />

In 2003 werden Sie nur noch in Ausnahmefällen Dividendenerträge<br />

aus inländischen <strong>Investmentfonds</strong> nach<br />

altem Recht erhalten. Die <strong>steuerlich</strong>e Behandlung der<br />

jeweiligen vereinnahmten Dividendenerträge ergibt<br />

sich aus Ihrer Steuerbescheinigung.<br />

Nach dem neuen Halbeinkünfteverfahren <strong>ist</strong> nur noch<br />

die Hälfte der Dividenden aus inländischen Fonds beim<br />

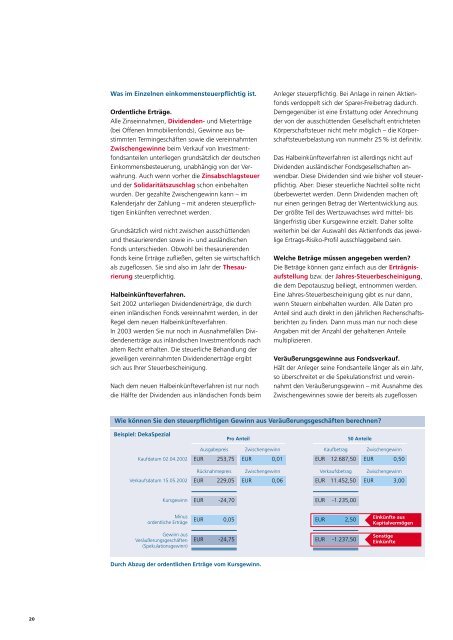

Wie können Sie den steuerpflichtigen Gewinn aus Veräußerungsgeschäften berechnen?<br />

Beispiel: <strong>Deka</strong>Spezial<br />

Kaufdatum 02.04.2002<br />

Verkaufsdatum 15.05.2002<br />

Kursgewinn<br />

Minus<br />

ordentliche Erträge<br />

Gewinn aus<br />

Veräußerungsgeschäften<br />

(Spekulationsgewinn)<br />

EUR<br />

Ausgabepreis<br />

253,75<br />

Pro Anteil<br />

Zwischengewinn<br />

EUR<br />

0,01<br />

EUR<br />

Kaufbetrag<br />

Rücknahmepreis Zwischengewinn<br />

Verkaufsbetrag<br />

EUR 229,05 EUR 0,06<br />

EUR 11.452,50<br />

EUR -24,70<br />

EUR<br />

EUR 0,05<br />

EUR<br />

EUR -24,75<br />

EUR<br />

Durch Ab<strong>zu</strong>g der ordentlichen Erträge vom Kursgewinn.<br />

Anleger steuerpflichtig. Bei Anlage in reinen Aktienfonds<br />

verdoppelt sich der Sparer-Freibetrag dadurch.<br />

Demgegenüber <strong>ist</strong> eine Erstattung oder Anrechnung<br />

der von der ausschüttenden Gesellschaft entrichteten<br />

Körperschaftsteuer nicht mehr möglich – die Körperschaftsteuerbelastung<br />

von nunmehr 25 % <strong>ist</strong> definitiv.<br />

Das Halbeinkünfteverfahren <strong>ist</strong> allerdings nicht auf<br />

Dividenden ausländischer Fondsgesellschaften anwendbar.<br />

Diese Dividenden sind wie bisher voll steuerpflichtig.<br />

Aber: Dieser <strong>steuerlich</strong>e Nachteil sollte nicht<br />

überbewertet werden. Denn Dividenden machen oft<br />

nur einen geringen Betrag der Wertentwicklung aus.<br />

Der größte Teil des Wert<strong>zu</strong>wachses wird mittel- bis<br />

längerfr<strong>ist</strong>ig über Kursgewinne erzielt. Daher sollte<br />

weiterhin bei der Auswahl des Aktienfonds das jeweilige<br />

Ertrags-Risiko-Profil ausschlaggebend sein.<br />

Welche Beträge müssen angegeben werden?<br />

Die Beträge können ganz einfach aus der Erträgnisaufstellung<br />

bzw. der Jahres-Steuerbescheinigung,<br />

die dem Depotaus<strong>zu</strong>g beiliegt, entnommen werden.<br />

Eine Jahres-Steuerbescheinigung gibt es nur dann,<br />

wenn Steuern einbehalten wurden. Alle Daten pro<br />

Anteil sind auch direkt in den jährlichen Rechenschaftsberichten<br />

<strong>zu</strong> finden. Dann muss man nur noch diese<br />

Angaben mit der Anzahl der gehaltenen Anteile<br />

multiplizieren.<br />

Veräußerungsgewinne aus Fondsverkauf.<br />

Hält der Anleger seine Fondsanteile länger als ein Jahr,<br />

so überschreitet er die Spekulationsfr<strong>ist</strong> und vereinnahmt<br />

den Veräußerungsgewinn – mit Ausnahme des<br />

Zwischengewinnes sowie der bereits als <strong>zu</strong>geflossen<br />

12.687,50<br />

-1.235,00<br />

50 Anteile<br />

2,50<br />

-1.237,50<br />

Zwischengewinn<br />

EUR<br />

0,50<br />

Zwischengewinn<br />

EUR<br />

3,00<br />

Einkünfte aus<br />

Kapitalvermögen<br />

Sonstige<br />

Einkünfte