Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Was ist steuerlich zu beachten? - Deka Investmentfonds

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

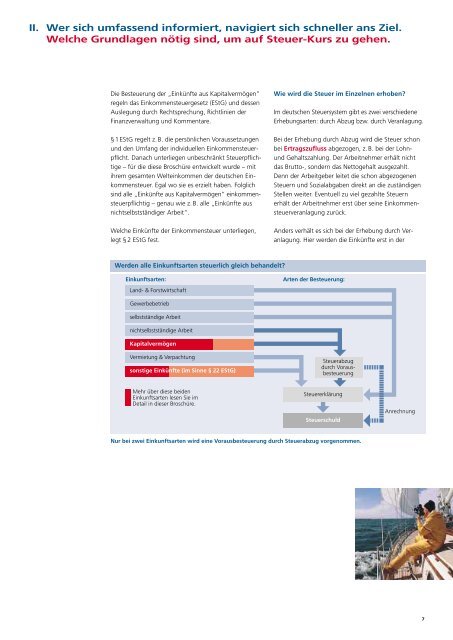

II. Wer sich umfassend informiert, navigiert sich schneller ans Ziel.<br />

Welche Grundlagen nötig sind, um auf Steuer-Kurs <strong>zu</strong> gehen.<br />

Die Besteuerung der „Einkünfte aus Kapitalvermögen“<br />

regeln das Einkommensteuergesetz (EStG) und dessen<br />

Auslegung durch Rechtsprechung, Richtlinien der<br />

Finanzverwaltung und Kommentare.<br />

§ 1 EStG regelt z. B. die persönlichen Vorausset<strong>zu</strong>ngen<br />

und den Umfang der individuellen Einkommensteuerpflicht.<br />

Danach unterliegen unbeschränkt Steuerpflichtige<br />

– für die diese Broschüre entwickelt wurde – mit<br />

ihrem gesamten Welteinkommen der deutschen Einkommensteuer.<br />

Egal wo sie es erzielt haben. Folglich<br />

sind alle „Einkünfte aus Kapitalvermögen“ einkommensteuerpflichtig<br />

– genau wie z. B. alle „Einkünfte aus<br />

nichtselbstständiger Arbeit“.<br />

Welche Einkünfte der Einkommensteuer unterliegen,<br />

legt § 2 EStG fest.<br />

Werden alle Einkunftsarten <strong>steuerlich</strong> gleich behandelt?<br />

Wie wird die Steuer im Einzelnen erhoben?<br />

Im deutschen Steuersystem gibt es zwei verschiedene<br />

Erhebungsarten: durch Ab<strong>zu</strong>g bzw. durch Veranlagung.<br />

Bei der Erhebung durch Ab<strong>zu</strong>g wird die Steuer schon<br />

bei Ertrags<strong>zu</strong>fluss abgezogen, z. B. bei der Lohnund<br />

Gehaltszahlung. Der Arbeitnehmer erhält nicht<br />

das Brutto-, sondern das Nettogehalt ausgezahlt.<br />

Denn der Arbeitgeber leitet die schon abgezogenen<br />

Steuern und Sozialabgaben direkt an die <strong>zu</strong>ständigen<br />

Stellen weiter. Eventuell <strong>zu</strong> viel gezahlte Steuern<br />

erhält der Arbeitnehmer erst über seine Einkommensteuerveranlagung<br />

<strong>zu</strong>rück.<br />

Anders verhält es sich bei der Erhebung durch Veranlagung.<br />

Hier werden die Einkünfte erst in der<br />

Einkunftsarten: Arten der Besteuerung:<br />

Land- & Forstwirtschaft<br />

Gewerbebetrieb<br />

selbstständige Arbeit<br />

nichtselbstständige Arbeit<br />

Kapitalvermögen<br />

Vermietung & Verpachtung<br />

sonstige Einkünfte (im Sinne § 22 EStG)<br />

Mehr über diese beiden<br />

Einkunftsarten lesen Sie im<br />

Detail in dieser Broschüre.<br />

Steuerab<strong>zu</strong>g<br />

durch Vorausbesteuerung<br />

Steuererklärung<br />

Steuerschuld<br />

Nur bei zwei Einkunftsarten wird eine Vorausbesteuerung durch Steuerab<strong>zu</strong>g vorgenommen.<br />

Anrechnung<br />

7