FLUSSFAHRT MOLDAU - Hamburgische Seehandlung

FLUSSFAHRT MOLDAU - Hamburgische Seehandlung

FLUSSFAHRT MOLDAU - Hamburgische Seehandlung

- Keine Tags gefunden...

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

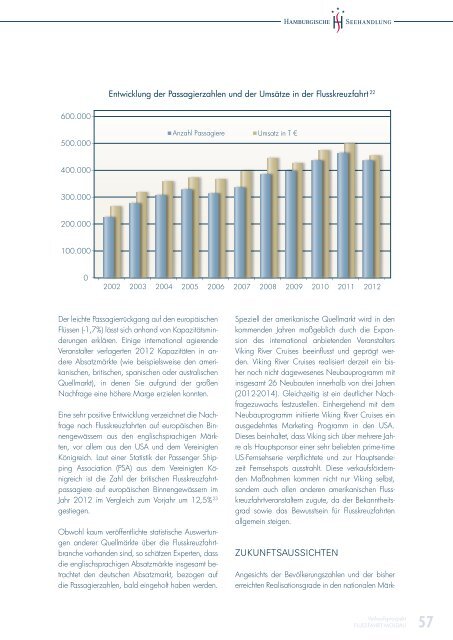

Entwicklung der Passagierzahlen und der Umsätze in der Flusskreuzfahrt 22600.000500.000Anzahl Passagiere Umsatz in T €400.000300.000200.000100.00002002 2003 2004 2005 2006 2007 2008 2009 2010 2011 2012Der leichte Passagierrückgang auf den europäischenFlüssen (-1,7%) lässt sich anhand von Kapazitätsminderungenerklären. Einige international agierendeVeranstalter verlagerten 2012 Kapazitäten in andereAbsatzmärkte (wie beispielsweise den amerikanischen,britischen, spanischen oder australischenQuellmarkt), in denen Sie aufgrund der großenNachfrage eine höhere Marge erzielen konnten.Eine sehr positive Entwicklung verzeichnet die Nachfragenach Flusskreuzfahrten auf europäischen Binnengewässernaus den englischsprachigen Märkten,vor allem aus den USA und dem VereinigtenKönigreich. Laut einer Statistik der Passenger ShippingAssociation (PSA) aus dem Vereinigten Königreichist die Zahl der britischen Flusskreuzfahrtpassagiereauf europäischen Binnengewässern imJahr 2012 im Vergleich zum Vorjahr um 12,5% 23gestiegen.Obwohl kaum veröffentlichte statistische Auswertungenanderer Quellmärkte über die Flusskreuzfahrtbranchevorhanden sind, so schätzen Experten, dassdie englischsprachigen Absatzmärkte insgesamt betrachtetden deutschen Absatzmarkt, bezogen aufdie Passagierzahlen, bald eingeholt haben werden.Speziell der amerikanische Quellmarkt wird in denkommenden Jahren maßgeblich durch die Expansiondes international anbietenden VeranstaltersViking River Cruises beeinflusst und geprägt werden.Viking River Cruises realisiert derzeit ein bishernoch nicht dagewesenes Neubauprogramm mitinsgesamt 26 Neubauten innerhalb von drei Jahren(2012-2014). Gleichzeitig ist ein deutlicher Nachfragezuwachsfestzustellen. Einhergehend mit demNeubauprogramm initiierte Viking River Cruises einausgedehntes Marketing Programm in den USA.Dieses beinhaltet, dass Viking sich über mehrere Jahreals Hauptsponsor einer sehr beliebten prime-timeUS-Fernsehserie verpflichtete und zur HauptsendezeitFernsehspots ausstrahlt. Diese verkaufsförderndenMaßnahmen kommen nicht nur Viking selbst,sondern auch allen anderen amerikanischen Flusskreuzfahrtveranstalternzugute, da der Bekanntheitsgradsowie das Bewusstsein für Flusskreuzfahrtenallgemein steigen.ZukunftsaussichtenAngesichts der Bevölkerungszahlen und der bishererreichten Realisationsgrade in den nationalen Märk-Verkaufsprospekt<strong>FLUSSFAHRT</strong> <strong>MOLDAU</strong>57