Ansätze und Methoden der ökonomischen Evaluation - Bad Request

Ansätze und Methoden der ökonomischen Evaluation - Bad Request

Ansätze und Methoden der ökonomischen Evaluation - Bad Request

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

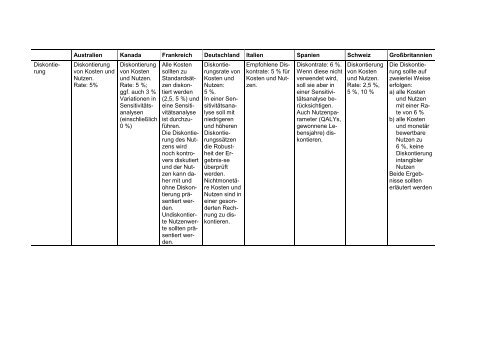

Diskontierung<br />

Australien Kanada Frankreich Deutschland Italien Spanien Schweiz Großbritannien<br />

Diskontierung<br />

von Kosten <strong>und</strong><br />

Nutzen.<br />

Rate: 5%<br />

Diskontierung<br />

von Kosten<br />

<strong>und</strong> Nutzen.<br />

Rate: 5 %;<br />

ggf. auch 3 %<br />

Variationen in<br />

Sensitivitäts-<br />

analysen<br />

(einschließlich<br />

0 %)<br />

Alle Kosten<br />

sollten zu<br />

Standardsätzendiskontiert<br />

werden<br />

(2,5, 5 %) <strong>und</strong><br />

eine Sensitivitätsanalyse<br />

ist durchzuführen.<br />

Die Diskontierung<br />

des Nutzens<br />

wird<br />

noch kontrovers<br />

diskutiert<br />

<strong>und</strong> <strong>der</strong> Nutzen<br />

kann daher<br />

mit <strong>und</strong><br />

ohne Diskontierungpräsentiertwerden.UndiskontierteNutzenwerte<br />

sollten präsentiertwerden. <br />

Diskontierungsrate<br />

von<br />

Kosten <strong>und</strong><br />

Nutzen:<br />

5 %.<br />

In einer Sensitivitätsanalyse<br />

soll mit<br />

niedrigeren<br />

<strong>und</strong> höheren<br />

Diskontierungssätzen<br />

die Robustheit<br />

<strong>der</strong> Ergebnis-se<br />

überprüft<br />

werden.<br />

Nichtmonetäre<br />

Kosten <strong>und</strong><br />

Nutzen sind in<br />

einer geson<strong>der</strong>tenRechnung<br />

zu diskontieren.<br />

Empfohlene Diskontrate:<br />

5 % für<br />

Kosten <strong>und</strong> Nutzen.<br />

Diskontrate: 6 %.<br />

Wenn diese nicht<br />

verwendet wird,<br />

soll sie aber in<br />

einer Sensitivitätsanalyseberücksichtigen.<br />

Auch Nutzenparameter<br />

(QALYs,<br />

gewonnene Lebensjahre)diskontieren.<br />

Diskontierung<br />

von Kosten<br />

<strong>und</strong> Nutzen.<br />

Rate: 2,5 %,<br />

5 %, 10 %<br />

Die Diskontierung<br />

sollte auf<br />

zweierlei Weise<br />

erfolgen:<br />

a) alle Kosten<br />

<strong>und</strong> Nutzen<br />

mit einer Rate<br />

von 6 %<br />

b) alle Kosten<br />

<strong>und</strong> monetär<br />

bewertbare<br />

Nutzen zu<br />

6 %, keine<br />

Diskontierung<br />

intangibler<br />

Nutzen<br />

Beide Ergebnisse<br />

sollten<br />

erläutert werden