Entscheidung des BFH - Haufe.de

Entscheidung des BFH - Haufe.de

Entscheidung des BFH - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

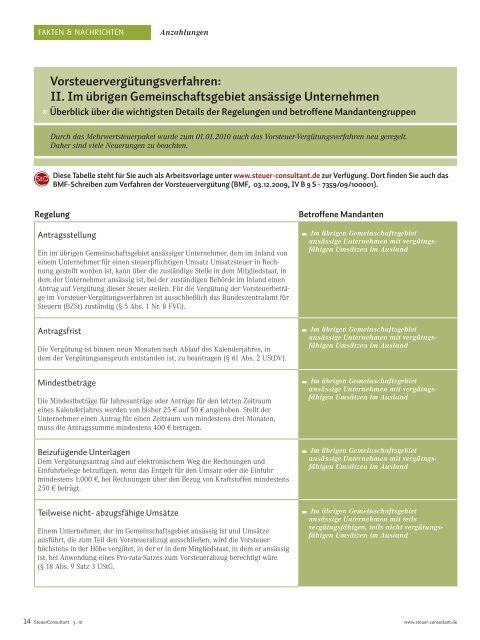

FAKTEN & NACHRICHTEN Anzahlungen<br />

Vorsteuervergütungsverfahren:<br />

II. Im übrigen Gemeinschaftsgebiet ansässige Unternehmen<br />

» Überblick über die wichtigsten Details <strong>de</strong>r Regelungen und betroffene Mandantengruppen<br />

Durch das Mehrwertsteuerpaket wur<strong>de</strong> zum 01.01.2010 auch das Vorsteuer-Vergütungsverfahren neu geregelt.<br />

Daher sind viele Neuerungen zu beachten.<br />

Diese Tabelle steht für Sie auch als Arbeitsvorlage unter www.steuer-consultant.<strong>de</strong> zur Verfügung. Dort fin<strong>de</strong>n Sie auch das<br />

BMF-Schreiben zum Verfahren <strong>de</strong>r Vorsteuervergütung (BMF, 03.12.2009, IV B 9 S - 7359/09/100001).<br />

Regelung Betroffene Mandanten<br />

Antragsstellung<br />

Ein im übrigen Gemeinschaftsgebiet ansässiger Unternehmer, <strong>de</strong>m im Inland von<br />

einem Unternehmer für einen steuerpflichtigen Umsatz Umsatzsteuer in Rechnung<br />

gestellt wor<strong>de</strong>n ist, kann über die zuständige Stelle in <strong>de</strong>m Mitgliedstaat, in<br />

<strong>de</strong>m <strong>de</strong>r Unternehmer ansässig ist, bei <strong>de</strong>r zuständigen Behör<strong>de</strong> im Inland einen<br />

Antrag auf Vergütung dieser Steuer stellen. Für die Vergütung <strong>de</strong>r Vorsteuerbeträge<br />

im Vorsteuer-Vergütungsverfahren ist ausschließlich das Bun<strong><strong>de</strong>s</strong>zentralamt für<br />

Steuern (BZSt) zuständig (§ 5 Abs. 1 Nr. 8 FVG).<br />

Antragsfrist<br />

Die Vergütung ist binnen neun Monaten nach Ablauf <strong><strong>de</strong>s</strong> Kalen<strong>de</strong>rjahres, in<br />

<strong>de</strong>m <strong>de</strong>r Vergütungsanspruch entstan<strong>de</strong>n ist, zu beantragen (§ 61 Abs. 2 UStDV).<br />

Min<strong><strong>de</strong>s</strong>tbeträge<br />

Die Min<strong><strong>de</strong>s</strong>tbeträge für Jahresanträge o<strong>de</strong>r Anträge für <strong>de</strong>n letzten Zeitraum<br />

eines Kalen<strong>de</strong>rjahres wer<strong>de</strong>n von bisher 25 € auf 50 € angehoben. Stellt <strong>de</strong>r<br />

Unternehmer einen Antrag für einen Zeitraum von min<strong><strong>de</strong>s</strong>tens drei Monaten,<br />

muss die Antragssumme min<strong><strong>de</strong>s</strong>tens 400 € betragen.<br />

Beizufügen<strong>de</strong> Unterlagen<br />

Dem Vergütungsantrag sind auf elektronischem Weg die Rechnungen und<br />

Einfuhrbelege beizufügen, wenn das Entgelt für <strong>de</strong>n Umsatz o<strong>de</strong>r die Einfuhr<br />

min<strong><strong>de</strong>s</strong>tens 1.000 €, bei Rechnungen über <strong>de</strong>n Bezug von Kraftstoffen min<strong><strong>de</strong>s</strong>tens<br />

250 € beträgt.<br />

Teilweise nicht- abzugsfähige Umsätze<br />

Einem Unternehmer, <strong>de</strong>r im Gemeinschaftsgebiet ansässig ist und Umsätze<br />

ausführt, die zum Teil <strong>de</strong>n Vorsteuerabzug ausschließen, wird die Vorsteuer<br />

höchstens in <strong>de</strong>r Höhe vergütet, in <strong>de</strong>r er in <strong>de</strong>m Mitgliedstaat, in <strong>de</strong>m er ansässig<br />

ist, bei Anwendung eines Pro-rata-Satzes zum Vorsteuerabzug berechtigt wäre<br />

(§ 18 Abs. 9 Satz 3 UStG.<br />

Im übrigen Gemeinschaftsgebiet<br />

ansässige Unternehmen mit vergütngsfähigen<br />

Umsätzen im Ausland<br />

Im übrigen Gemeinschaftsgebiet<br />

ansässige Unternehmen mit vergütngsfähigen<br />

Umsätzen im Ausland<br />

Im übrigen Gemeinschaftsgebiet<br />

ansässige Unternehmen mit vergütngsfähigen<br />

Umsätzen im Ausland<br />

Im übrigen Gemeinschaftsgebiet<br />

ansässige Unternehmen mit vergütngsfähigen<br />

Umsätzen im Ausland<br />

Im übrigen Gemeinschaftsgebiet<br />

ansässige Unternehmen mit teils<br />

vergütngsfähigen, teils nicht vergütungsfähigen<br />

Umsätzen im Ausland<br />

14 SteuerConsultant 3 _ 10 www.steuer-consultant.<strong>de</strong>