Geschlossene Immobilienfonds - WMD Brokerchannel

Geschlossene Immobilienfonds - WMD Brokerchannel

Geschlossene Immobilienfonds - WMD Brokerchannel

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

und die hat ihren Preis: in Form der Vorfälligkeitsentschädigung.<br />

Nur, wenn bei einer solchen vorzeitigen<br />

Kündigung nach frühestens zehn Jahren die<br />

Kündigungsfrist von sechs Monaten eingehalten<br />

wird, fällt keine Vorfälligkeitsentschädigung an.<br />

Fällt diese Ablösesumme aber hoch aus, kann die<br />

direkte Umschuldung weniger rentabel sein als ein<br />

Forward-Darlehen. Zum Ablauf der Zinsbindung<br />

haben Kunden alle Freiheiten, doch wenn sie erst<br />

in einigen Jahren umschulden, sind die Niedrigzins-<br />

Zeiten wahrscheinlich längst vorbei. Für diesen Fall<br />

ist ein Forward-Darlehen die bessere Variante, um<br />

sich optimale Konditionen zu sichern, ohne zusätzlich<br />

zu bezahlen.<br />

Chancen für Makler und Vertriebe<br />

Makler und Vertriebe sollten die kurz- und mittelfristige<br />

Zinsentwicklung verfolgen und Kunden einen<br />

niedrigen Zins per Forward-Darlehen sichern.<br />

Sinnvoll ist dabei die Kombination mit einer möglichst<br />

hohen Tilgungsrate oder der Option zur Sondertilgung.<br />

So kann der Kredit – entsprechend den<br />

individuellen Möglichkeiten des Kunden – deutlich<br />

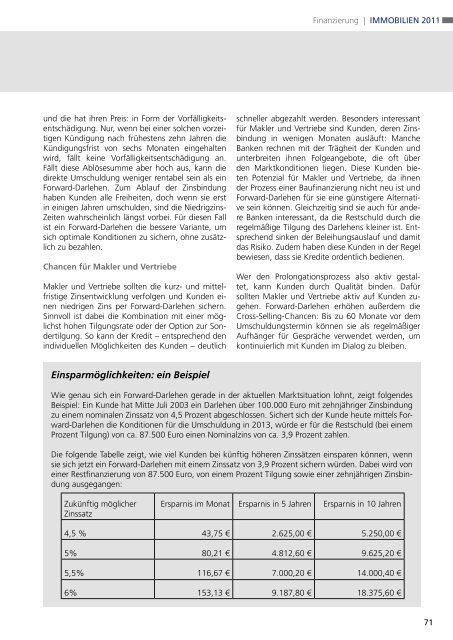

Einsparmöglichkeiten: ein Beispiel<br />

schneller abgezahlt werden. Besonders interessant<br />

für Makler und Vertriebe sind Kunden, deren Zinsbindung<br />

in wenigen Monaten ausläuft: Manche<br />

Banken rechnen mit der Trägheit der Kunden und<br />

unterbreiten ihnen Folgeangebote, die oft über<br />

den Marktkonditionen liegen. Diese Kunden bieten<br />

Potenzial für Makler und Vertriebe, da ihnen<br />

der Prozess einer Baufinanzierung nicht neu ist und<br />

Forward-Darlehen für sie eine günstigere Alternative<br />

sein können. Gleichzeitig sind sie auch für andere<br />

Banken interessant, da die Restschuld durch die<br />

regelmäßige Tilgung des Darlehens kleiner ist. Entsprechend<br />

sinken der Beleihungsauslauf und damit<br />

das Risiko. Zudem haben diese Kunden in der Regel<br />

bewiesen, dass sie Kredite ordentlich bedienen.<br />

Wer den Prolongationsprozess also aktiv gestaltet,<br />

kann Kunden durch Qualität binden. Dafür<br />

sollten Makler und Vertriebe aktiv auf Kunden zugehen.<br />

Forward-Darlehen erhöhen außerdem die<br />

Cross-Selling-Chancen: Bis zu 60 Monate vor dem<br />

Umschuldungstermin können sie als regelmäßiger<br />

Aufhänger für Gespräche verwendet werden, um<br />

kontinuierlich mit Kunden im Dialog zu bleiben.<br />

Wie genau sich ein Forward-Darlehen gerade in der aktuellen Marktsituation lohnt, zeigt folgendes<br />

Beispiel: Ein Kunde hat Mitte Juli 2003 ein Darlehen über 100.000 Euro mit zehnjähriger Zinsbindung<br />

zu einem nominalen Zinssatz von 4,5 Prozent abgeschlossen. Sichert sich der Kunde heute mittels Forward-Darlehen<br />

die Konditionen für die Umschuldung in 2013, würde er für die Restschuld (bei einem<br />

Prozent Tilgung) von ca. 87.500 Euro einen Nominalzins von ca. 3,9 Prozent zahlen.<br />

Die folgende Tabelle zeigt, wie viel Kunden bei künftig höheren Zinssätzen einsparen können, wenn<br />

sie sich jetzt ein Forward-Darlehen mit einem Zinssatz von 3,9 Prozent sichern würden. Dabei wird von<br />

einer Restfinanzierung von 87.500 Euro, von einem Prozent Tilgung sowie einer zehnjährigen Zinsbindung<br />

ausgegangen:<br />

Zukünftig möglicher<br />

Zinssatz<br />

Finanzierung | IMMOBILIEN 2011<br />

Ersparnis im Monat Ersparnis in 5 Jahren Ersparnis in 10 Jahren<br />

4,5 % 43,75 € 2.625,00 € 5.250,00 €<br />

5% 80,21 € 4.812,60 € 9.625,20 €<br />

5,5% 116,67 € 7.000,20 € 14.000,40 €<br />

6% 153,13 € 9.187,80 € 18.375,60 €<br />

71