JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

44<br />

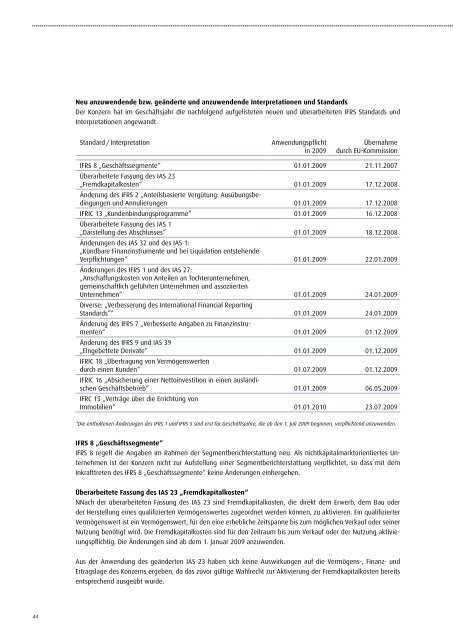

neu anzuwendende bzw. geänderte und anzuwendende interpretationen und standards<br />

Der Konzern hat im Geschäftsjahr die nachfolgend aufgelisteten neuen und überarbeiteten ifrs standards und<br />

interpretationen angewandt.<br />

standard / interpretation anwendungspflicht<br />

in <strong>2009</strong><br />

Übernahme<br />

durch eu-Kommission<br />

ifrs 8 „Geschäftssegmente“ 01.01.<strong>2009</strong> 21.11.2007<br />

Überarbeitete fassung des ias 23<br />

„fremdkapitalkosten“ 01.01.<strong>2009</strong> 17.12.2008<br />

änderung des ifrs 2 „anteilsbasierte Vergütung: ausübungsbedingungen<br />

und annulierungen 01.01.<strong>2009</strong> 17.12.2008<br />

ifric 13 „Kundenbindungsprogramme“ 01.01.<strong>2009</strong> 16.12.2008<br />

Überarbeitete fassung des ias 1<br />

„Darstellung des abschlusses“ 01.01.<strong>2009</strong> 18.12.2008<br />

änderungen des ias 32 und des ias 1:<br />

„Kündbare finanzinstrumente und bei Liquidation entstehende<br />

Verpflichtungen“<br />

änderungen des ifrs 1 und des ias 27:<br />

„anschaffungskosten von anteilen an tochterunternehmen,<br />

gemeinschaftlich geführten unternehmen und assoziierten<br />

01.01.<strong>2009</strong> 22.01.<strong>2009</strong><br />

unternehmen“<br />

Diverse: „Verbesserung des international financial reporting<br />

01.01.<strong>2009</strong> 24.01.<strong>2009</strong><br />

standards“*<br />

änderung des ifrs 7 „Verbesserte angaben zu finanzinstru-<br />

01.01.<strong>2009</strong> 24.01.<strong>2009</strong><br />

menten“<br />

änderung des ifrs 9 und ias 39<br />

01.01.<strong>2009</strong> 01.12.<strong>2009</strong><br />

„eingebettete Derivate“<br />

ifric 18 „Übertragung von Vermögenswerten<br />

01.01.<strong>2009</strong> 01.12.<strong>2009</strong><br />

durch einen Kunden“<br />

ifric 16 „absicherung einer nettoinvestition in einen ausländi-<br />

01.07.<strong>2009</strong> 01.12.<strong>2009</strong><br />

schen Geschäftsbetrieb“<br />

ifrc 15 „Verträge über die errichtung von<br />

01.01.<strong>2009</strong> 06.05.<strong>2009</strong><br />

immobilien“ 01.01.2010 23.07.<strong>2009</strong><br />

* Die enthaltenen Änderungen des iFrS 1 und iFrS 5 sind erst für Geschäftsjahre, die ab den 1. Juli <strong>2009</strong> beginnen, verpflichtend anzuwenden.<br />

ifrs 8 „geschäftssegmente“<br />

ifrs 8 regelt die angaben im rahmen der segmentberichterstattung neu. als nichtkapitalmarktorientiertes unternehmen<br />

ist der Konzern nicht zur aufstellung einer segmentberichterstattung verpflichtet, so dass mit dem<br />

inkrafttreten des ifrs 8 „Geschäftssegmente“ keine änderungen einhergehen.<br />

überarbeitete fassung des ias 23 „fremdkapitalkosten“<br />

nnach der überarbeiteten fassung des ias 23 sind fremdkapitalkosten, die direkt dem erwerb, dem bau oder<br />

der herstellung eines qualifizierten Vermögenswertes zugeordnet werden können, zu aktivieren. ein qualifizierter<br />

Vermögenswert ist ein Vermögenswert, für den eine erhebliche Zeitspanne bis zum möglichen Verkauf oder seiner<br />

nutzung benötigt wird. Die fremdkapitalkosten sind für den Zeitraum bis zum Verkauf oder der nutzung aktivierungspflichtig.<br />

Die änderungen sind ab dem 1. Januar <strong>2009</strong> anzuwenden.<br />

aus der anwendung des geänderten ias 23 haben sich keine auswirkungen auf die Vermögens-, finanz- und<br />

ertragslage des Konzerns ergeben, da das zuvor gültige Wahlrecht zur aktivierung der fremdkapitalkosten bereits<br />

entsprechend ausgeübt wurde.