JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

Sie wollen auch ein ePaper? Erhöhen Sie die Reichweite Ihrer Titel.

YUMPU macht aus Druck-PDFs automatisch weboptimierte ePaper, die Google liebt.

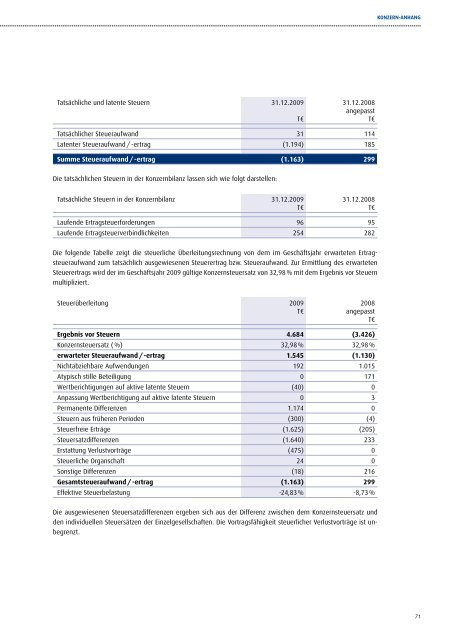

tatsächliche und latente steuern 31.12.<strong>2009</strong><br />

t€<br />

31.12.2008<br />

angepasst<br />

t€<br />

tatsächlicher steueraufwand 31 114<br />

Latenter steueraufwand / -ertrag (1.194) 185<br />

summe steueraufwand / -ertrag (1.163) 299<br />

Die tatsächlichen steuern in der Konzernbilanz lassen sich wie folgt darstellen:<br />

tatsächliche steuern in der Konzernbilanz 31.12.<strong>2009</strong><br />

t€<br />

31.12.2008<br />

t€<br />

Laufende ertragsteuerforderungen 96 95<br />

Laufende ertragsteuerverbindlichkeiten 254 282<br />

Die folgende tabelle zeigt die steuerliche Überleitungsrechnung von dem im Geschäftsjahr erwarteten ertragsteueraufwand<br />

zum tatsächlich ausgewiesenen steuerertrag bzw. steueraufwand. Zur ermittlung des erwarteten<br />

steuerertrags wird der im Geschäftsjahr <strong>2009</strong> gültige Konzernsteuersatz von 32,98 % mit dem ergebnis vor steuern<br />

multipliziert.<br />

steuerüberleitung <strong>2009</strong><br />

t€<br />

2008<br />

angepasst<br />

t€<br />

ergebnis vor steuern 4.684 (3.426)<br />

Konzernsteuersatz ( %) 32,98 % 32,98 %<br />

erwarteter steueraufwand / -ertrag 1.545 (1.130)<br />

nichtabziehbare aufwendungen 192 1.015<br />

atypisch stille beteiligung 0 171<br />

Wertberichtigungen auf aktive latente steuern (40) 0<br />

anpassung Wertberichtigung auf aktive latente steuern 0 3<br />

Permanente Differenzen 1.174 0<br />

steuern aus früheren Perioden (300) (4)<br />

steuerfreie erträge (1.625) (205)<br />

steuersatzdifferenzen (1.640) 233<br />

erstattung Verlustvorträge (475) 0<br />

steuerliche organschaft 24 0<br />

sonstige Differenzen (18) 216<br />

gesamtsteueraufwand / -ertrag (1.163) 299<br />

effektive steuerbelastung -24,83 % -8,73 %<br />

Die ausgewiesenen steuersatzdifferenzen ergeben sich aus der Differenz zwischen dem Konzernsteuersatz und<br />

den individuellen steuersätzen der einzelgesellschaften. Die Vortragsfähigkeit steuerlicher Verlustvorträge ist unbegrenzt.<br />

konzern-anhang<br />

71