JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

JK Wohnbau Geschäftsbericht 2009 - JK Wohnbau AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

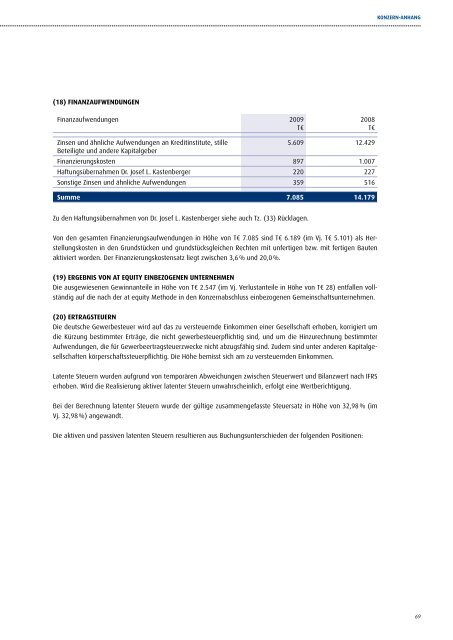

(18) finanzaufwendungen<br />

finanzaufwendungen <strong>2009</strong><br />

t€<br />

Zinsen und ähnliche aufwendungen an Kreditinstitute, stille<br />

beteiligte und andere Kapitalgeber<br />

5.609 12.429<br />

finanzierungskosten 897 1.007<br />

haftungsübernahmen Dr. Josef L. Kastenberger 220 227<br />

sonstige Zinsen und ähnliche aufwendungen 359 516<br />

summe 7.085 14.179<br />

Zu den haftungsübernahmen von Dr. Josef L. Kastenberger siehe auch tz. (33) rücklagen.<br />

Von den gesamten finanzierungsaufwendungen in höhe von t€ 7.085 sind t€ 6.189 (im Vj. t€ 5.101) als herstellungskosten<br />

in den Grundstücken und grundstücksgleichen rechten mit unfertigen bzw. mit fertigen bauten<br />

aktiviert worden. Der finanzierungskostensatz liegt zwischen 3,6 % und 20,0 %.<br />

(19) ergebnis von at equity einbezogenen unternehmen<br />

Die ausgewiesenen Gewinnanteile in höhe von t€ 2.547 (im Vj. Verlustanteile in höhe von t€ 28) entfallen vollständig<br />

auf die nach der at equity Methode in den Konzernabschluss einbezogenen Gemeinschaftsunternehmen.<br />

(20) ertragsteuern<br />

Die deutsche Gewerbesteuer wird auf das zu versteuernde einkommen einer Gesellschaft erhoben, korrigiert um<br />

die Kürzung bestimmter erträge, die nicht gewerbesteuerpflichtig sind, und um die hinzurechnung bestimmter<br />

aufwendungen, die für Gewerbeertragsteuerzwecke nicht abzugsfähig sind. Zudem sind unter anderen Kapitalgesellschaften<br />

körperschaftssteuerpflichtig. Die höhe bemisst sich am zu versteuernden einkommen.<br />

Latente steuern wurden aufgrund von temporären abweichungen zwischen steuerwert und bilanzwert nach ifrs<br />

erhoben. Wird die realisierung aktiver latenter steuern unwahrscheinlich, erfolgt eine Wertberichtigung.<br />

bei der berechnung latenter steuern wurde der gültige zusammengefasste steuersatz in höhe von 32,98 % (im<br />

Vj. 32,98 %) angewandt.<br />

Die aktiven und passiven latenten steuern resultieren aus buchungsunterschieden der folgenden Positionen:<br />

2008<br />

t€<br />

konzern-anhang<br />

69