Prozesssteuerung mit Kennzahlen - Haufe.de

Prozesssteuerung mit Kennzahlen - Haufe.de

Prozesssteuerung mit Kennzahlen - Haufe.de

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

34<br />

Korruptionsbekämpfung durch Integritätscontrolling<br />

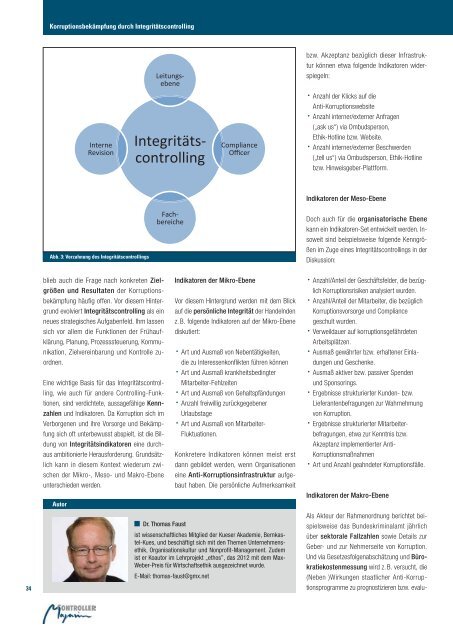

Abb. 3: Verzahnung <strong>de</strong>s Integritätscontrollings<br />

blieb auch die Frage nach konkreten Zielgrößen<br />

und Resultaten <strong>de</strong>r Korruptionsbekämpfung<br />

häufig offen. Vor diesem Hintergrund<br />

evolviert Integritätscontrolling als ein<br />

neues strategisches Aufgabenfeld. Ihm lassen<br />

sich vor allem die Funktionen <strong>de</strong>r Frühaufklärung,<br />

Planung, <strong>Prozesssteuerung</strong>, Kommunikation,<br />

Zielvereinbarung und Kontrolle zuordnen.<br />

Eine wichtige Basis für das Integritätscontrolling,<br />

wie auch für an<strong>de</strong>re Controlling-Funktionen,<br />

sind verdichtete, aussagefähige <strong>Kennzahlen</strong><br />

und Indikatoren. Da Korruption sich im<br />

Verborgenen und ihre Vorsorge und Bekämpfung<br />

sich oft unterbewusst abspielt, ist die Bildung<br />

von Integritätsindikatoren eine durchaus<br />

ambitionierte Herausfor<strong>de</strong>rung. Grundsätzlich<br />

kann in diesem Kontext wie<strong>de</strong>rum zwischen<br />

<strong>de</strong>r Mikro-, Meso- und Makro-Ebene<br />

unterschie<strong>de</strong>n wer<strong>de</strong>n.<br />

Autor<br />

Indikatoren <strong>de</strong>r Mikro-Ebene<br />

Vor diesem Hintergrund wer<strong>de</strong>n <strong>mit</strong> <strong>de</strong>m Blick<br />

auf die persönliche Integrität <strong>de</strong>r Han<strong>de</strong>ln<strong>de</strong>n<br />

z. B. folgen<strong>de</strong> Indikatoren auf <strong>de</strong>r Mikro-Ebene<br />

diskutiert:<br />

· Art und Ausmaß von Nebentätigkeiten,<br />

die zu Interessenkonflikten führen können<br />

· Art und Ausmaß krankheitsbedingter<br />

Mitarbeiter-Fehlzeiten<br />

· Art und Ausmaß von Gehaltspfändungen<br />

· Anzahl freiwillig zurückgegebener<br />

Urlaubstage<br />

· Art und Ausmaß von Mitarbeiter-<br />

Fluktua tionen.<br />

Konkretere Indikatoren können meist erst<br />

dann gebil<strong>de</strong>t wer<strong>de</strong>n, wenn Organisationen<br />

eine Anti-Korruptionsinfrastruktur aufgebaut<br />

haben. Die persönliche Aufmerksamkeit<br />

Dr. Thomas Faust<br />

ist wissenschaftliches Mitglied <strong>de</strong>r Kueser Aka<strong>de</strong>mie, Bernkastel-Kues,<br />

und beschäftigt sich <strong>mit</strong> <strong>de</strong>n Themen Unternehmensethik,<br />

Organisationskultur und Nonprofit-Management. Zu<strong>de</strong>m<br />

ist er Koautor im Lehrprojekt „ethos”, das 2012 <strong>mit</strong> <strong>de</strong>m Max-<br />

Weber-Preis für Wirtschaftsethik ausgezeichnet wur<strong>de</strong>.<br />

E-Mail: thomas-faust@gmx.net<br />

bzw. Akzeptanz bezüglich dieser Infrastruk -<br />

tur können etwa folgen<strong>de</strong> Indikatoren wi<strong>de</strong>rspiegeln:<br />

· Anzahl <strong>de</strong>r Klicks auf die<br />

Anti-Korruptionswebsite<br />

· Anzahl interner/externer Anfragen<br />

(„ask us“) via Ombudsperson,<br />

Ethik-Hotline bzw. Website.<br />

· Anzahl interner/externer Beschwer<strong>de</strong>n<br />

(„tell us“) via Ombudsperson, Ethik-Hotline<br />

bzw. Hinweisgeber-Plattform.<br />

Indikatoren <strong>de</strong>r Meso-Ebene<br />

Doch auch für die organisatorische Ebene<br />

kann ein Indikatoren-Set entwickelt wer<strong>de</strong>n. Insoweit<br />

sind beispielsweise folgen<strong>de</strong> Kenngrößen<br />

im Zuge eines Integritätscontrollings in <strong>de</strong>r<br />

Diskussion:<br />

· Anzahl/Anteil <strong>de</strong>r Geschäftsfel<strong>de</strong>r, die bezüglich<br />

Korruptionsrisiken analysiert wur<strong>de</strong>n.<br />

· Anzahl/Anteil <strong>de</strong>r Mitarbeiter, die bezüglich<br />

Korruptionsvorsorge und Compliance<br />

geschult wur<strong>de</strong>n.<br />

· Verweildauer auf korruptionsgefähr<strong>de</strong>ten<br />

Arbeitsplätzen.<br />

· Ausmaß gewährter bzw. erhaltener Einladungen<br />

und Geschenke.<br />

· Ausmaß aktiver bzw. passiver Spen<strong>de</strong>n<br />

und Sponsorings.<br />

· Ergebnisse strukturierter Kun<strong>de</strong>n- bzw.<br />

Lieferantenbefragungen zur Wahrnehmung<br />

von Korruption.<br />

· Ergebnisse strukturierter Mitarbeiter -<br />

be fragungen, etwa zur Kenntnis bzw.<br />

Akzeptanz implementierter Anti-<br />

Korruptionsmaßnahmen<br />

· Art und Anzahl geahn<strong>de</strong>ter Korruptionsfälle.<br />

Indikatoren <strong>de</strong>r Makro-Ebene<br />

Als Akteur <strong>de</strong>r Rahmenordnung berichtet beispielsweise<br />

das Bun<strong>de</strong>skriminalamt jährlich<br />

über sektorale Fallzahlen sowie Details zur<br />

Geber- und zur Nehmerseite von Korruption.<br />

Und via Gesetzesfolgenabschätzung und Bürokratiekostenmessung<br />

wird z. B. versucht, die<br />

(Neben )Wirkungen staatlicher Anti-Korruptionsprogramme<br />

zu prognostizieren bzw. evalu-