CPBS ปีที่ 1 ฉบับที่ 1

วารสารบริหารธุรกิจและการบัญชี มหาวิทยาลัยราชภัฏชัยภูมิ ปีที่ 1 ฉบับที่ 1 (มกราคม-มิถุนายน 2560)

วารสารบริหารธุรกิจและการบัญชี มหาวิทยาลัยราชภัฏชัยภูมิ ปีที่ 1 ฉบับที่ 1 (มกราคม-มิถุนายน 2560)

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

วารสารบริหารธุรกิจและการบัญชี มหาวิทยาลัยราชภัฏชัยภูมิ<br />

<strong>ปีที่</strong> 1 <strong>ฉบับที่</strong> 1 เดือนมกราคม – มิถุนายน พ.ศ. 2560<br />

29<br />

สร้างความมั่งคั่งสูงสุดให้แก่ผู้ถือหุ้น (Maximize Shareholders’ Wealth) ทั้งบริษัทเอกชน และหน่วยงาน<br />

ของรัฐฯ ที่นิยมนำมาใช้ในการประเมินเพื่อสร้างระบบผลตอบแทนเพื่อจูงใจในองค์กร ซึ่งคำนวณได้จากสูตร<br />

ดังต่อไปนี้<br />

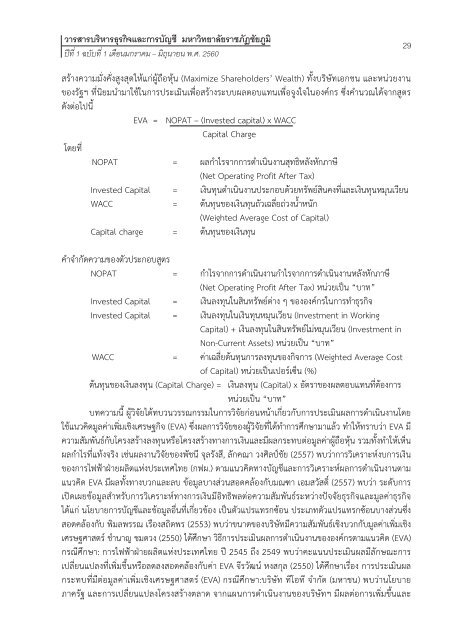

EVA = NOPAT – (Invested capital) x WACC<br />

Capital Charge<br />

โดยที่<br />

NOPAT = ผลกำไรจากการดำเนินงานสุทธิหลังหักภาษี<br />

(Net Operating Profit After Tax)<br />

Invested Capital = เงินทุนดำเนินงานประกอบด้วยทรัพย์สินคงที่และเงินทุนหมุนเวียน<br />

WACC = ต้นทุนของเงินทุนถัวเฉลี่ยถ่วงน้ำหนัก<br />

(Weighted Average Cost of Capital)<br />

Capital charge = ต้นทุนของเงินทุน<br />

คำจำกัดความของตัวประกอบสูตร<br />

NOPAT = กำไรจากการดำเนินงานกำไรจากการดำเนินงานหลังหักภาษี<br />

(Net Operating Profit After Tax) หน่วยเป็น “บาท”<br />

Invested Capital = เงินลงทุนในสินทรัพย์ต่าง ๆ ขององค์กรในการทำธุรกิจ<br />

Invested Capital = เงินลงทุนในเงินทุนหมุนเวียน (Investment in Working<br />

Capital) + เงินลงทุนในสินทรัพย์ไม่หมุนเวียน (Investment in<br />

Non-Current Assets) หน่วยเป็น “บาท”<br />

WACC = ค่าเฉลี่ยต้นทุนการลงทุนของกิจการ (Weighted Average Cost<br />

of Capital) หน่วยเป็นเปอร์เซ็น (%)<br />

ต้นทุนของเงินลงทุน (Capital Charge) = เงินลงทุน (Capital) x อัตราของผลตอบแทนที่ต้องการ<br />

หน่วยเป็น “บาท”<br />

บทความนี้ ผู้วิจัยได้ทบวนวรรณกรรมในการวิจัยก่อนหน้าเกี่ยวกับการประเมินผลการดำเนินงานโดย<br />

ใช้แนวคิดมูลค่าเพิ่มเชิงเศรษฐกิจ (EVA) ซึ่งผลการวิจัยของผู้วิจัยที่ได้ทำการศึกษามาแล้ว ทำให้ทราบว่า EVA มี<br />

ความสัมพันธ์กับโครงสร้างลงทุนหรือโครงสร้างทางการเงินและมีผลกระทบต่อมูลค่าผู้ถือหุ้น รวมทั้งทำให้เห็น<br />

ผลกำไรที่แท้งจริง เช่นผลงานวิจัยของพัชนี จุลรังสี, ลักคณา วงศิลป์ชัย (2557) พบว่าการวิเคราะห์งบการเงิน<br />

ของการไฟฟ้าฝ่ายผลิตแห่งประเทศไทย (กฟผ.) ตามแนวคิดทางบัญชีและการวิเคราะห์ผลการดำเนินงานตาม<br />

แนวคิด EVA มีผลทั้งทางบวกและลบ ข้อมูลบางส่วนสอดคล้องกับมณฑา เอมสวัสดิ์ (2557) พบว่า ระดับการ<br />

เปิดเผยข้อมูลสำหรับการวิเคราะห์ทางการเงินมีอิทธิพลต่อความสัมพันธ์ระหว่างปัจจัยธุรกิจและมูลค่าธุรกิจ<br />

ได้แก่ นโยบายการบัญชีและข้อมูลอื่นที่เกี่ยวข้อง เป็นตัวแปรแทรกซ้อน ประเภทตัวแปรแทรกซ้อนบางส่วนซึ่ง<br />

สอดคล้องกับ พิมลพรรณ เรืองสถิตพร (2553) พบว่าขนาดของบริษัทมีความสัมพันธ์เชิงบวกกับมูลค่าเพิ่มเชิง<br />

เศรษฐศาสตร์ ชำนาญ ชมดวง (2550) ได้ศึกษา วิธีการประเมินผลการดำเนินงานขององค์กรตามแนวคิด (EVA)<br />

กรณีศึกษา: การไฟฟ้าฝ่ายผลิตแห่งประเทศไทย ปี 2545 ถึง 2549 พบว่าคะแนนประเมินผลมีลักษณะการ<br />

เปลี่ยนแปลงที่เพิ่มขึ้นหรือลดลงสอดคล้องกับค่า EVA จีรวัฒน์ หงสกุล (2550) ได้ศึกษาเรื่อง การประเมินผล<br />

กระทบที่มีต่อมูลค่าเพิ่มเชิงเศรษฐศาสตร์ (EVA) กรณีศึกษา:บริษัท ทีโอที จำกัด (มหาชน) พบว่านโยบาย<br />

ภาครัฐ และการเปลี่ยนแปลงโครงสร้างตลาด จากแผนการดำเนินงานของบริษัทฯ มีผลต่อการเพิ่มขึ้นและ