Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

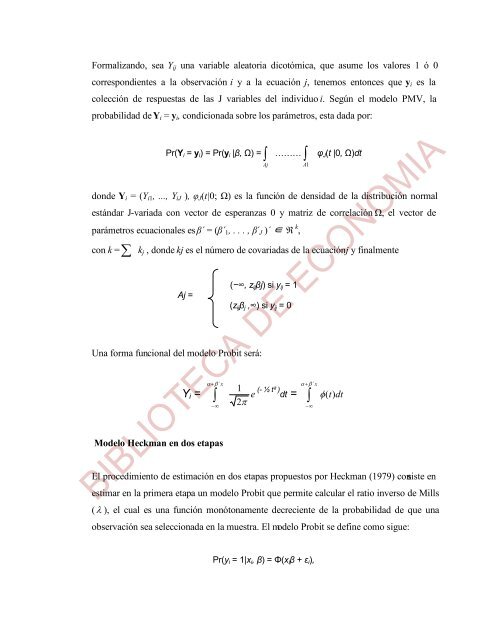

Formalizando, sea Yij una variable aleatoria dicotómica, que asume los valores 1 ó 0<br />

correspondientes a la observación i y a la ecuación j, tenemos entonces que yi es la<br />

colección de respuestas de las J variables del individuo i. Según el modelo PMV, la<br />

probabilidad de Yi = yi, condicionada sobre los parámetros, esta dada por:<br />

Pr(Yi = yi) = Pr(yi |β, Ω) = Aj<br />

……… <br />

A1<br />

φJ(t |0, Ω)dt<br />

donde Yi = (Yi1, ..., YiJ ), φJ(t|0; Ω) es la función de densidad de la distribución normal<br />

estándar J-variada con vector de esperanzas 0 y matriz de correlación Ω, el vector de<br />

parámetros ecuacionales es β´ = (β´1, . . . , β´J )´ ∈ k ,<br />

con k = kj , donde kj es el número de covariadas de la ecuación j y finalmente<br />

Aj =<br />

(−∞, zijβj) si yij = 1<br />

(zijβj ,∞) si yij = 0<br />

Una forma funcional del modelo Probit será:<br />

<br />

´ x<br />

Yi = <br />

<br />

Modelo Heckman en dos etapas<br />

1 (- ½ t² ) dt = <br />

e<br />

2<br />

<br />

´ x<br />

<br />

( t) dt<br />

El procedimiento de estimación en dos etapas propuestos por Heckman (1979) consiste en<br />

estimar en la primera etapa un modelo Probit que permite calcular el ratio inverso de Mills<br />

( ), el cual es una función monótonamente decreciente de la probabilidad de que una<br />

observación sea seleccionada en la muestra. El modelo Probit se define como sigue:<br />

Pr(yi = 1|xi, β) = Φ(xiβ + εi),