REAL DECRETO 1629/1991, DE 8 DE NOVIEMBRE, POR ... - Procesa

REAL DECRETO 1629/1991, DE 8 DE NOVIEMBRE, POR ... - Procesa

REAL DECRETO 1629/1991, DE 8 DE NOVIEMBRE, POR ... - Procesa

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

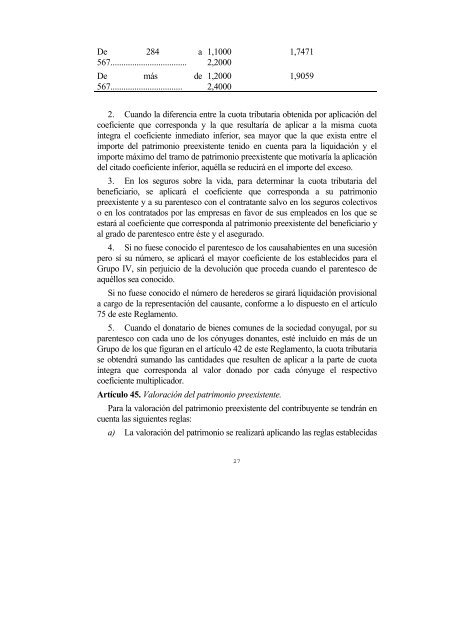

De 284 a<br />

567...................................<br />

De más de<br />

567.................................<br />

1,1000 1,7471<br />

2,2000<br />

1,2000 1,9059<br />

2,4000<br />

2. Cuando la diferencia entre la cuota tributaria obtenida por aplicación del<br />

coeficiente que corresponda y la que resultaría de aplicar a la misma cuota<br />

íntegra el coeficiente inmediato inferior, sea mayor que la que exista entre el<br />

importe del patrimonio preexistente tenido en cuenta para la liquidación y el<br />

importe máximo del tramo de patrimonio preexistente que motivaría la aplicación<br />

del citado coeficiente inferior, aquélla se reducirá en el importe del exceso.<br />

3. En los seguros sobre la vida, para determinar la cuota tributaria del<br />

beneficiario, se aplicará el coeficiente que corresponda a su patrimonio<br />

preexistente y a su parentesco con el contratante salvo en los seguros colectivos<br />

o en los contratados por las empresas en favor de sus empleados en los que se<br />

estará al coeficiente que corresponda al patrimonio preexistente del beneficiario y<br />

al grado de parentesco entre éste y el asegurado.<br />

4. Si no fuese conocido el parentesco de los causahabientes en una sucesión<br />

pero sí su número, se aplicará el mayor coeficiente de los establecidos para el<br />

Grupo IV, sin perjuicio de la devolución que proceda cuando el parentesco de<br />

aquéllos sea conocido.<br />

Si no fuese conocido el número de herederos se girará liquidación provisional<br />

a cargo de la representación del causante, conforme a lo dispuesto en el artículo<br />

75 de este Reglamento.<br />

5. Cuando el donatario de bienes comunes de la sociedad conyugal, por su<br />

parentesco con cada uno de los cónyuges donantes, esté incluido en más de un<br />

Grupo de los que figuran en el artículo 42 de este Reglamento, la cuota tributaria<br />

se obtendrá sumando las cantidades que resulten de aplicar a la parte de cuota<br />

íntegra que corresponda al valor donado por cada cónyuge el respectivo<br />

coeficiente multiplicador.<br />

Artículo 45. Valoración del patrimonio preexistente.<br />

Para la valoración del patrimonio preexistente del contribuyente se tendrán en<br />

cuenta las siguientes reglas:<br />

a) La valoración del patrimonio se realizará aplicando las reglas establecidas<br />

27