¿Conoce usted cuáles son los supuestos para aplicar la ...

¿Conoce usted cuáles son los supuestos para aplicar la ...

¿Conoce usted cuáles son los supuestos para aplicar la ...

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

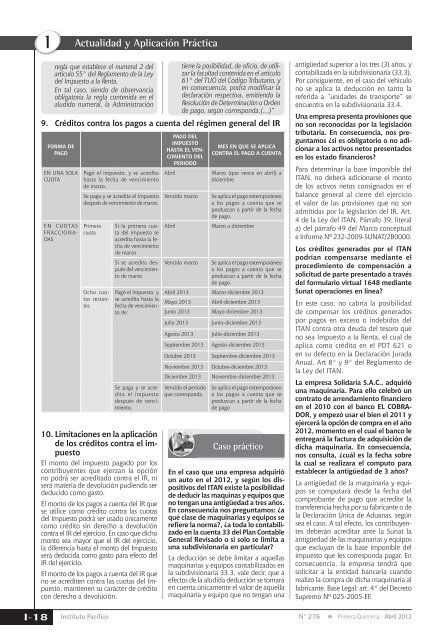

IActualidad y Aplicación Prácticareg<strong>la</strong> que establece el numeral 2 de<strong>la</strong>rtículo 55° del Reg<strong>la</strong>mento de <strong>la</strong> Leydel Impuesto a <strong>la</strong> Renta.En tal caso, siendo de observanciaobligatoria <strong>la</strong> reg<strong>la</strong> contenida en e<strong>la</strong>ludido numeral, <strong>la</strong> Administración9. Créditos contra <strong>los</strong> pagos a cuenta del régimen general del IRFORMA DEPAGOEN UNA SOLACUOTAEN CUOTASFRACCIONA-DASPagó el impuesto, y se acreditahasta <strong>la</strong> fecha de vencimientode marzo.Se paga y se acredita el impuestodespués de vencimiento de marzo.PrimeracuotaOcho cuotasrestantesSi <strong>la</strong> primera cuotadel impuesto seacredita hasta <strong>la</strong> fechade vencimientode marzoSi se acredita despuésdel vencimientode marzoPagó el impuesto, yse acredita hasta <strong>la</strong>fecha de vencimientode:Se paga y se acreditael impuestodespués de vencimiento.10. Limitaciones en <strong>la</strong> aplicaciónde <strong>los</strong> créditos contra el impuestoEl monto del impuesto pagado por <strong>los</strong>contribuyentes que ejerzan <strong>la</strong> opciónno podrá ser acreditado contra el IR, niserá materia de devolución pudiendo serdeducido como gasto.El monto de <strong>los</strong> pagos a cuenta del IR quese utilice como crédito contra <strong>la</strong>s cuotasdel Impuesto podrá ser usado únicamentecomo crédito sin derecho a devolucióncontra el IR del ejercicio. En caso que dichomonto sea mayor que el IR del ejercicio,<strong>la</strong> diferencia hasta el monto del Impuestoserá deducida como gasto <strong>para</strong> efecto delIR del ejercicio.El monto de <strong>los</strong> pagos a cuenta del IR queno se acrediten contra <strong>la</strong>s cuotas del Impuesto,mantienen su carácter de créditocon derecho a devolución.PAGO DELIMPUESTOHASTA EL VEN-CIMIENTO DELPERIODOAbrilVencido marzoAbriltiene <strong>la</strong> posibilidad, de oficio, de utilizar<strong>la</strong> facultad contenida en el artículo61° del TUO del Código Tributario, yen consecuencia, podrá modificar <strong>la</strong>dec<strong>la</strong>ración respectiva, emitiendo <strong>la</strong>Resolución de Determinación u Ordende pago, según corresponda.(…)”MES EN QUE SE APLICACONTRA EL PAGO A CUENTAMarzo (que vence en abril) adiciembreSe aplica el pago extemporáneoa <strong>los</strong> pagos a cuenta que seproduzcan a partir de <strong>la</strong> fechade pago.Marzo a diciembreVencido marzo Se aplica el pago extemporáneoa <strong>los</strong> pagos a cuenta que seproduzcan a partir de <strong>la</strong> fechade pago.Abril 2013 Marzo-diciembre 2013Mayo 2013 Abril-diciembre 2013Junio 2013 Mayo-diciembre 2013Julio 2013 Junio-diciembre 2013Agosto 2013 Julio-diciembre 2013Septiembre 2013 Agosto-diciembre 2013Octubre 2013 Septiembre-diciembre 2013Noviembre 2013 Octubre-diciembre 2013Diciembre 2013 Noviembre-diciembre 2013Vencido el periodoque corresponda.Se aplica el pago extemporáneoa <strong>los</strong> pagos a cuenta que seproduzcan a partir de <strong>la</strong> fechade pagoCaso prácticoEn el caso que una empresa adquirióun auto en el 2012, y según <strong>los</strong> dispositivosdel ITAN existe <strong>la</strong> posibilidadde deducir <strong>la</strong>s maquinas y equipos queno tengan una antigüedad a tres años.En consecuencia nos preguntamos: ¿aqué c<strong>la</strong>se de maquinarias y equipos serefiere <strong>la</strong> norma?, ¿a toda lo contabilizadoen <strong>la</strong> cuenta 33 del P<strong>la</strong>n ContableGeneral Revisado o si solo se limita auna subdivisionaria en particu<strong>la</strong>r?La deducción se debe limitar a aquel<strong>la</strong>smaquinarias y equipos contabilizados en<strong>la</strong> subdivisionaria 33.3, vale decir, que aefectos de <strong>la</strong> aludida deducción se tomaráen cuenta únicamente el valor de aquel<strong>la</strong>maquinaria y equipo que no tengan unaantigüedad superior a <strong>los</strong> tres (3) años, ycontabilizada en <strong>la</strong> subdivisionaria (33.3).Por consiguiente, en el caso del vehiculono se aplica <strong>la</strong> deducción en tanto <strong>la</strong>referida a “unidades de transporte” seencuentra en <strong>la</strong> subdivisionaria 33.4.Una empresa presenta provisiones queno <strong>son</strong> reconocidas por <strong>la</strong> legis<strong>la</strong>cióntributaria. En consecuencia, nos preguntamos¿si es obligatorio o no adicionara <strong>los</strong> activos netos presentadosen <strong>los</strong> estado financieros?Para determinar <strong>la</strong> base imponible delITAN, no deberá adicionarse el montode <strong>los</strong> activos netos consignados en elba<strong>la</strong>nce general al cierre del ejercicioel valor de <strong>la</strong>s provisiones que no <strong>son</strong>admitidas por <strong>la</strong> legis<strong>la</strong>ción del IR. Art.4 de <strong>la</strong> Ley del ITAN, Párrafo 39, litera<strong>la</strong>) del párrafo 49 del Marco conceptuale Informe Nº 232-2009-SUNAT/2B0000.Los créditos generados por el ITANpodrían compensarse mediante elprocedimiento de compensación asolicitud de parte presentado a travésdel formu<strong>la</strong>rio virtual 1648 medianteSunat operaciones en línea?En este caso, no cabría <strong>la</strong> posibilidadde compensar <strong>los</strong> créditos generadospor pagos en exceso o indebidos delITAN contra otra deuda del tesoro queno sea Impuesto a <strong>la</strong> Renta, el cual deaplica como crédito en el PDT 621 oen su defecto en <strong>la</strong> Dec<strong>la</strong>ración JuradaAnual. Art 8° y 9° del Reg<strong>la</strong>mento de<strong>la</strong> Ley del ITAN.La empresa Solidaria S.A.C., adquirióuna maquinaria. Para ello celebró uncontrato de arrendamiento financieroen el 2010 con el banco EL COBRA-DOR, y empezó usar el bien el 2011 yejercerá <strong>la</strong> opción de compra en el año2012, momento en el cual el banco leentregará <strong>la</strong> factura de adquisición dedicha maquinaria. En consecuencia,nos consulta, ¿cuál es <strong>la</strong> fecha sobre<strong>la</strong> cual se realizara el computo <strong>para</strong>establecer <strong>la</strong> antigüedad de 3 años?La antigüedad de <strong>la</strong> maquinaria y equiposse computará desde <strong>la</strong> fecha delcomprobante de pago que acredite <strong>la</strong>transferencia hecha por su fabricante o de<strong>la</strong> Dec<strong>la</strong>ración Única de Aduanas, segúnsea el caso. A tal efecto, <strong>los</strong> contribuyentesdeberán acreditar ante <strong>la</strong> Sunat <strong>la</strong>antigüedad de <strong>la</strong>s maquinarias y equiposque excluyan de <strong>la</strong> base imponible delimpuesto que les corresponda pagar. Enconsecuencia, <strong>la</strong> empresa tendrá quesolicitar a <strong>la</strong> entidad bancaria cuandorealizo <strong>la</strong> compra de dicha maquinaria alfabricante. Base Legal: art. 4° del DecretoSupremo Nº 025-2005-EF.I-18 Instituto PacíficoN° 276 Primera Quincena - Abril 2013