IInforme Tributarioel correspondiente manifiesto depasajeros seña<strong>la</strong>do en <strong>la</strong>s normassobre <strong>la</strong> materiaEl numeral 12) del artículo 64º del CódigoTributario seña<strong>la</strong> que <strong>la</strong> AdministraciónTributaria podrá utilizar <strong>los</strong> procedimientosde <strong>la</strong> base presunta cuando sedetecte que el transporte terrestre públiconacional (dentro del territorio peruano)de pasajeros sin el correspondiente manifiestode pasajeros seña<strong>la</strong>do en <strong>la</strong>s normassobre <strong>la</strong> materia.Tengamos presente que el manifiesto depasajeros es el documento de control de<strong>los</strong> boletos de viaje de transporte públiconacional de pasajeros, en el cual se detal<strong>la</strong><strong>la</strong> información correspondiente al viajeefectuado, ello conforme lo seña<strong>la</strong> elnumeral 10) del artículo 1º de <strong>la</strong> Resoluciónde Superintendencia Nº 156-2003/SUNAT, <strong>la</strong> cual regu<strong>la</strong> <strong>la</strong>s normas sobre elboleto de viaje que emiten <strong>la</strong>s empresasde transporte terrestre público nacionalde pasajeros.De acuerdo con el primer párrafo de<strong>la</strong>rtículo 10º de <strong>la</strong> resolución seña<strong>la</strong>daanteriormente, el transportista emitiráun manifiesto de pasajeros por cada viajey por cada vehículo antes del inicio delservicio de transporte.En este orden de ideas, si <strong>la</strong> AdministraciónTributaria en un proceso de fiscalizaciónobserva que no se ha emitido el manifiestode pasajeros, ello dará pie a que se utilice<strong>la</strong> base presunta, toda vez que no existiráinformación fidedigna <strong>para</strong> realizar el cálculoy determinación de <strong>la</strong> deuda tributariaa cargo del contribuyente.2.13. Se verifique que el deudor tributarioque explota juegos de máquinastragamonedas utiliza unnúmero diferente de máquinastragamonedas al autorizado; usamodalidades de juego, mode<strong>los</strong>de máquinas tragamonedas oprogramas de juego no autorizadoso no registrados; explotamáquinas tragamonedas concaracterísticas técnicas no autorizadas;utilice fichas o medios dejuego no autorizados; así comocuando se verifique que <strong>la</strong> informacióndec<strong>la</strong>rada ante <strong>la</strong> autoridadcompetente difiere de <strong>la</strong> proporcionadaa <strong>la</strong> administracióntributaria o que no cumple con<strong>la</strong> implementación del sistemacomputarizado de interconexiónen tiempo real dispuesto por <strong>la</strong>snormas que regu<strong>la</strong>n <strong>la</strong> actividadde juegos de casinos y máquinastragamonedas.El numeral 13) del artículo 64º del CódigoTributario seña<strong>la</strong> que <strong>la</strong> AdministraciónTributaria podrá utilizar <strong>los</strong> procedimientosde <strong>la</strong> base presunta cuando sepresenten una serie de <strong>supuestos</strong> re<strong>la</strong>cionadoscon <strong>la</strong> explotación de <strong>la</strong>s máquinastragamonedas.Los <strong>supuestos</strong> <strong>son</strong> <strong>los</strong> siguientes:a. El deudor tributario que explotajuegos de máquinas tragamonedasutiliza un número diferente de máquinastragamonedas al autorizado.Ello determina que un empresariodel rubro de tragamonedas tenga unnúmero de máquinas tragamonedasdec<strong>la</strong>rado ante el fisco pero en <strong>la</strong> prácticarealiza <strong>la</strong> explotación del juegocon un número distinto, que puedeser mayor o menor, pero no coincidecon el que se encuentra autorizado.b. Usa modalidades de juego, mode<strong>los</strong>de máquinas tragamonedas oprogramas de juego no autorizadoso no registrados. Este tipo desituaciones se presentaba hace algúntiempo cuando <strong>los</strong> empresarios queexplotaban el rubro de tragamonedasno tenían un control exhaustivo y estabanprotegidos por diversas accionesde amparo presentadas en el PoderJudicial.c Explota máquinas tragamonedascon características técnicas no autorizadas.Aquí podría presentarse elcaso en el cual <strong>la</strong>s máquinas tuvieranprogramas alterados que procuranno entregar premios o si <strong>los</strong> otorgan<strong>los</strong> beneficios serían dentro de unaprobabilidad mínimos.d. Utilice fichas o medios de juego noautorizados. Este supuesto resultaperjudicial al fisco ya que se estánrealizando operaciones de juego sinposibilidad de control.e. Cuando se verifique que <strong>la</strong> informacióndec<strong>la</strong>rada ante <strong>la</strong> autoridadcompetente difiere de <strong>la</strong>proporcionada a <strong>la</strong> administracióntributaria. Esto significa que <strong>los</strong> datosque el explotador de <strong>la</strong> actividad demáquinas tragamonedas dec<strong>la</strong>ra unainformación a <strong>la</strong> Dirección Generalde Juegos de Casino y MáquinasTragamonedas 9 y otros distinta ante<strong>la</strong> Sunat.f. No cumple con <strong>la</strong> implementacióndel sistema computarizado deinterconexión en tiempo real dispuestopor <strong>la</strong>s normas que regu<strong>la</strong>n<strong>la</strong> actividad de juegos de casinos ymáquinas tragamonedas. Este es unmecanismo de un mayor control de <strong>la</strong>actividad descrita anteriormente.De conformidad con lo dispuesto por elInforme N° 092-2012-SUNAT/4B0000,de fecha 27 de setiembre de 2012, se9 La Dirección General de Juegos de Casino y Máquinas Tragamonedas,que depende del Viceministerio de Turismo, es <strong>la</strong> autoridadcompetente de formu<strong>la</strong>r, proponer, supervisar y fiscalizar <strong>la</strong>s normasgenerales administrativas no tributarias de alcance nacional, queregu<strong>la</strong>n y contro<strong>la</strong>n <strong>la</strong> explotación de <strong>los</strong> juegos de casino y máquinastragamonedas. Cuenta con un órgano consultivo CONACTRA. Estainformación puede consultarse en <strong>la</strong> siguiente página web: .indica que “La entrada en vigenciade <strong>la</strong> Ley N.° 29829, que dispone <strong>la</strong>insta<strong>la</strong>ción, implementación y puestaen funcionamiento del SUCTR en <strong>la</strong>ssa<strong>la</strong>s de juego de máquinas tragamonedas,no enerva <strong>la</strong> obligación de <strong>los</strong>sujetos que realizan <strong>la</strong> explotación de<strong>los</strong> Juegos de Casinos y/o MáquinasTragamonedas, de dec<strong>la</strong>rar y pagarel Impuesto que grava estos juegosmediante el PDT – Formu<strong>la</strong>rio VirtualN.° 693; así como de efectuar <strong>la</strong>liquidación diaria por <strong>la</strong> explotaciónde dichos juegos registrando <strong>la</strong> informaciónrespectiva en <strong>los</strong> formatoscontenidos en <strong>los</strong> Anexos 1 y 2 de <strong>la</strong>Resolución de Superintendencia N.°014-2003/SUNAT” 10 .2.14. El deudor tributario omitió dec<strong>la</strong>rary/o registrar a uno o mástrabajadores por <strong>los</strong> tributosvincu<strong>la</strong>dos a <strong>la</strong>s contribucionessociales o por renta de quintacategoríaEl numeral 14) del artículo 64º del CódigoTributario seña<strong>la</strong> que <strong>la</strong> AdministraciónTributaria podrá utilizar <strong>los</strong> procedimientosde <strong>la</strong> base presunta cuando se detecteque el deudor tributario omitió dec<strong>la</strong>rary/o registrar a uno o más trabajadorespor <strong>los</strong> tributos vincu<strong>la</strong>dos a <strong>la</strong>s contribucionessociales o por renta de quintacategoría.Observamos que en este caso <strong>para</strong> habilitarel supuesto de aplicación de <strong>la</strong> basepresunta solo basta con haber omitidodec<strong>la</strong>rar y/o registrar a un trabajador, respectoa <strong>la</strong>s contribuciones sociales, dondese encuentra <strong>la</strong> ONP y <strong>la</strong>s retenciones quecorrespondan a <strong>la</strong> quinta categoría.Lo que l<strong>la</strong>ma <strong>la</strong> atención es que no se hahecho mención a <strong>la</strong>s rentas obtenidas porper<strong>son</strong>as que <strong>son</strong> prestadores de serviciosbajo <strong>la</strong> cuarta categoría, motivo por elcual no procedería <strong>la</strong> utilización de <strong>la</strong>presunción por base presunta.2.15. Cuando <strong>la</strong>s normas tributarias loestablezcan de manera expresaEl numeral 15) del artículo 64º del CódigoTributario seña<strong>la</strong> que <strong>la</strong> AdministraciónTributaria podrá utilizar <strong>los</strong> procedimientosde <strong>la</strong> base presunta cuando <strong>la</strong>s normastributarias lo establezcan de maneraexpresa.Lo antes indicado implica que si existeuna norma especial que contenga <strong>la</strong>reg<strong>la</strong> de aplicación, bastará únicamentesu invocación <strong>para</strong> que se pueda <strong>aplicar</strong><strong>la</strong> base presunta.10 Si se desea revisar el texto completo del Informe se puede consultar<strong>la</strong> siguiente dirección web: .I-6 Instituto PacíficoN° 276 Primera Quincena - Abril 2013

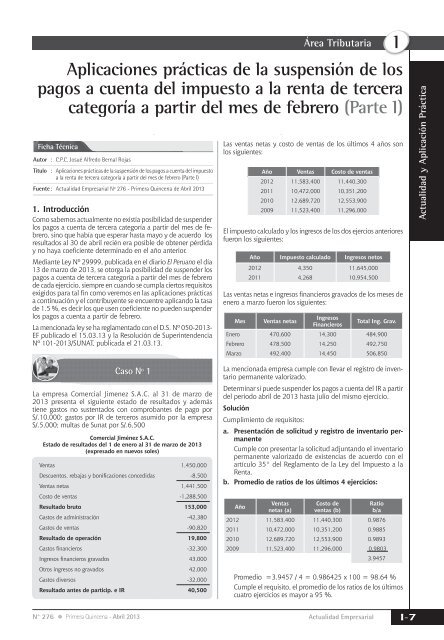

Área Tributaria IAplicaciones prácticas de <strong>la</strong> suspensión de <strong>los</strong>pagos a cuenta del impuesto a <strong>la</strong> renta de terceracategoría a partir del mes de febrero (Parte I)Ficha TécnicaAutor : C.P.C. Josué Alfredo Bernal RojasTítulo : Aplicaciones prácticas de <strong>la</strong> suspensión de <strong>los</strong> pagos a cuenta del impuestoa <strong>la</strong> renta de tercera categoría a partir del mes de febrero (Parte I)Fuente : Actualidad Empresarial Nº 276 - Primera Quincena de Abril 20131. IntroducciónComo sabemos actualmente no existía posibilidad de suspender<strong>los</strong> pagos a cuenta de tercera categoría a partir del mes de febrero,sino que había que esperar hasta mayo y de acuerdo <strong>los</strong>resultados al 30 de abril recién era posible de obtener pérdiday no haya coeficiente determinado en el año anterior.Mediante Ley Nº 29999, publicada en el diario El Peruano el día13 de marzo de 2013, se otorga <strong>la</strong> posibilidad de suspender <strong>los</strong>pagos a cuenta de tercera categoría a partir del mes de febrerode cada ejercicio, siempre en cuando se cump<strong>la</strong> ciertos requisitosexigidos <strong>para</strong> tal fin como veremos en <strong>la</strong>s aplicaciones prácticasa continuación y el contribuyente se encuentre aplicando <strong>la</strong> tasade 1.5 %, es decir <strong>los</strong> que usen coeficiente no pueden suspender<strong>los</strong> pagos a cuenta a partir de febrero.La mencionada ley se ha reg<strong>la</strong>mentado con el D.S. Nº 050-2013-EF publicado el 15.03.13 y <strong>la</strong> Resolución de SuperintendenciaNº 101-2013/SUNAT, publicada el 21.03.13.Las ventas netas y costo de ventas de <strong>los</strong> últimos 4 años <strong>son</strong><strong>los</strong> siguientes:Año Ventas Costo de ventas2012 11,583,400 11,440,3002011 10,472,000 10,351,2002010 12,689,720 12,553,9002009 11,523,400 11,296,000El impuesto calcu<strong>la</strong>do y <strong>los</strong> ingresos de <strong>los</strong> dos ejercios anterioresfueron <strong>los</strong> siguientes:Año Impuesto calcu<strong>la</strong>do Ingresos netos2012 4,350 11,645,0002011 4,268 10,954,500Las ventas netas e ingresos financieros gravados de <strong>los</strong> meses deenero a marzo fueron <strong>los</strong> siguientes:Mes Ventas netasIngresosFinancierosTotal Ing. Grav.Enero 470,600 14,300 484,900Febrero 478,500 14,250 492,750Marzo 492,400 14,450 506,850Actualidad y Aplicación PrácticaCaso Nº 1La empresa Comercial Jimenez S.A.C. al 31 de marzo de2013 presenta el siguiente estado de resultados y ademástiene gastos no sustentados con comprobantes de pago porS/.10,000; gastos por IR de terceros asumido por <strong>la</strong> empresaS/.5,000; multas de Sunat por S/.6,500Comercial Jiménez S.A.C.Estado de resultados del 1 de enero al 31 de marzo de 2013(expresado en nuevos soles)Ventas 1,450,000Descuentos, rebajas y bonificaciones concedidas -8,500Ventas netas 1,441,500Costo de ventas -1,288,500Resultado bruto 153,000Gastos de administración -42,380Gastos de ventas -90,820Resultado de operación 19,800Gastos financieros -32,300Ingresos financieros gravados 43,000Otros ingresos no gravados 42,000Gastos diversos -32,000Resultado antes de particip. e IR 40,500La mencionada empresa cumple con llevar el registro de inventariopermanente valorizado.Determinar si puede suspender <strong>los</strong> pagos a cuenta del IR a partirdel periodo abril de 2013 hasta julio del mismo ejercicio.SoluciónCumplimiento de requisitos:a. Presentación de solicitud y registro de inventario permanenteCumple con presentar <strong>la</strong> solicitud adjuntando el inventariopermanente valorizado de existencias de acuerdo con e<strong>la</strong>rtículo 35° del Reg<strong>la</strong>mento de <strong>la</strong> Ley del Impuesto a <strong>la</strong>Renta.b. Promedio de ratios de <strong>los</strong> últimos 4 ejercicios:AñoVentasnetas (a)Costo deventas (b)Ratiob/a2012 11,583,400 11,440,300 0.98762011 10,472,000 10,351,200 0.98852010 12,689,720 12,553,900 0.98932009 11,523,400 11,296,000 0.98033.9457Promedio =3.9457 / 4 = 0.986425 x 100 = 98.64 %Cumple el requisito, el promedio de <strong>los</strong> ratios de <strong>los</strong> últimoscuatro ejercicios es mayor a 95 %.N° 276 Primera Quincena - Abril 2013Actualidad EmpresarialI-7