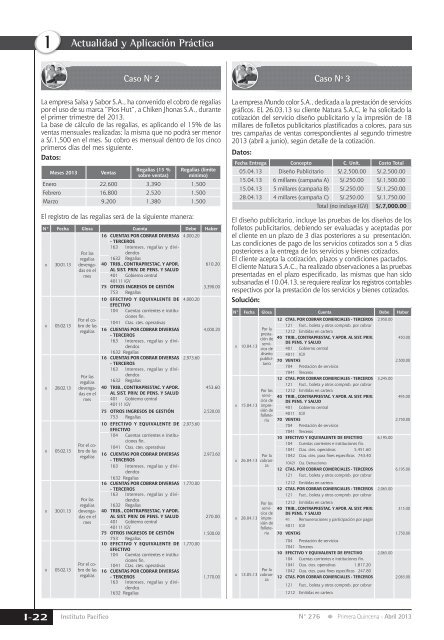

IActualidad y Aplicación PrácticaCaso Nº 2Caso Nº 3La empresa Salsa y Sabor S.A., ha convenido el cobro de regalíaspor el uso de su marca “Pios Hut”, a Chiken Jhonas S.A., duranteel primer trimestre del 2013.La base de cálculo de <strong>la</strong>s regalías, es aplicando el 15% de <strong>la</strong>sventas mensuales realizadas; <strong>la</strong> misma que no podrá ser menora S/.1,500 en el mes. Su cobro es mensual dentro de <strong>los</strong> cincoprimeros días del mes siguiente.Datos:Meses 2013VentasRegalías (15 %sobre ventas)Regalías (límitemínimo)Enero 22,600 3,390 1,500Febrero 16,800 2,520 1,500Marzo 9,200 1,380 1,500El registro de <strong>la</strong>s regalías será de <strong>la</strong> siguiente manera:N° Fecha G<strong>los</strong>a Cuenta Debe Haber16 CUENTAS POR COBRAR DIVERSAS 4,000.20- TERCEROS163 Intereses, regalías y dividendos1632 Regalíasx 30.01.1340 TRIB., CONTRAPRESTAC. Y APOR.610.20AL SIST. PRIV. DE PENS. Y SALUDx 05.02.13x 28.02.13x 05.02.13x 30.01.13x 05.02.13Por <strong>la</strong>sregalíasdevengadasen elmesPor el cobrode <strong>la</strong>sregalíasPor <strong>la</strong>sregalíasdevengadasen elmesPor el cobrode <strong>la</strong>sregalíasPor <strong>la</strong>sregalíasdevengadasen elmesPor el cobrode <strong>la</strong>sregalías401 Gobierno central40111 IGV75 OTROS INGRESOS DE GESTIÓN 3,390.00753 Regalías10 EFECTIVO Y EQUIVALENTE DE 4,000.20EFECTIVO104 Cuentas corrientes e institucionesfin.1041 Ctas. ctes. operativas16 CUENTAS POR COBRAR DIVERSAS4,000.20- TERCEROS163 Intereses, regalías y dividendos1632 Regalías16 CUENTAS POR COBRAR DIVERSAS 2,973.60- TERCEROS163 Intereses, regalías y dividendos1632 Regalías40 TRIB., CONTRAPRESTAC. Y APOR.453.60AL SIST. PRIV. DE PENS. Y SALUD401 Gobierno central40111 IGV75 OTROS INGRESOS DE GESTIÓN 2,520.00753 Regalías10 EFECTIVO Y EQUIVALENTE DE 2,973.60EFECTIVO104 Cuentas corrientes e institucionesfin.1041 Ctas. ctes. operativas16 CUENTAS POR COBRAR DIVERSAS2,973.60- TERCEROS163 Intereses, regalías y dividendos1632 Regalías16 CUENTAS POR COBRAR DIVERSAS 1,770.00- TERCEROS163 Intereses, regalías y dividendos1632 Regalías40 TRIB., CONTRAPRESTAC. Y APOR.AL SIST. PRIV. DE PENS. Y SALUD 270.00401 Gobierno central40111 IGV75 OTROS INGRESOS DE GESTIÓN 1,500.00753 Regalías10 EFECTIVO Y EQUIVALENTE DE 1,770.00EFECTIVO104 Cuentas corrientes e institucionesfin.1041 Ctas. ctes. operativas16 CUENTAS POR COBRAR DIVERSAS- TERCEROS 1,770.00163 Intereses, regalías y dividendos1632 RegalíasLa empresa Mundo color S.A., dedicada a <strong>la</strong> prestación de serviciosgráficos. EL 26.03.13 su cliente Natura S.A.C, le ha solicitado <strong>la</strong>cotización del servicio diseño publicitario y <strong>la</strong> impresión de 18mil<strong>la</strong>res de folletos publicitarios p<strong>la</strong>stificados a colores, <strong>para</strong> sustres campañas de ventas correspondientes al segundo trimestre2013 (abril a junio), según detalle de <strong>la</strong> cotización.Datos:Fecha Entrega Concepto C. Unit. Costo Total05.04.13 Diseño Publicitario S/.2,500.00 S/.2,500.0015.04.13 6 mil<strong>la</strong>res (campaña A) S/.250.00 S/.1,500.0015.04.13 5 mil<strong>la</strong>res (campaña B) S/.250.00 S/.1,250.0028.04.13 4 mil<strong>la</strong>res (campaña C) S/.250.00 S/.1,750.00Total (no incluye IGV) S/.7,000.00El diseño publicitario, incluye <strong>la</strong>s pruebas de <strong>los</strong> diseños de <strong>los</strong>folletos publicitarios, debiendo ser evaluadas y aceptadas porel cliente en un p<strong>la</strong>zo de 3 días posteriores a su presentación.Las condiciones de pago de <strong>los</strong> servicios cotizados <strong>son</strong> a 5 díasposteriores a <strong>la</strong> entrega de <strong>los</strong> servicios y bienes cotizados.El cliente acepta <strong>la</strong> cotización, p<strong>la</strong>zos y condiciones pactados.El cliente Natura S.A.C., ha realizado observaciones a <strong>la</strong>s pruebaspresentadas en el p<strong>la</strong>zo especificado, <strong>la</strong>s mismas que han sidosubsanadas el 10.04.13, se requiere realizar <strong>los</strong> registros contablesrespectivos por <strong>la</strong> prestación de <strong>los</strong> servicios y bienes cotizados.Solución:N° Fecha G<strong>los</strong>a Cuenta Debe Haberx 10.04.13x 15.04.13x 26.04.13x 28.04.13x 13.05.13Por <strong>la</strong>prestacióndeserviciosdediseñopublicitarioPor <strong>los</strong>serviciosdeimpresióndefolleteríaPor <strong>la</strong>cobranzaPor <strong>los</strong>serviciosdeimpresióndefolleteríaPor <strong>la</strong>cobranza12 CTAS. POR COBRAR COMERCIALES - TERCEROS 2,950.00121 Fact., boleta y otros comprob. por cobrar1212 Emitidas en cartera40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. PRIV.DE PENS. Y SALUD450.00401 Gobierno central4011 IGV70 VENTAS 2,500.00704 Prestación de servicios7041 Terceros12 CTAS. POR COBRAR COMERCIALES - TERCEROS 3,245.00121 Fact., boleta y otros comprob. por cobrar1212 Emitidas en cartera40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. PRIV.DE PENS. Y SALUD495.00401 Gobierno central4011 IGV70 VENTAS 2,750.00704 Prestación de servicios7041 Terceros10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 6,195.00104 Cuentas corrientes e instituciones fin.1041 Ctas. ctes. operativas 5,451.601042 Ctas. ctes. <strong>para</strong> fines específicos 743.4010421 Cta. Detracciones12 CTAS. POR COBRAR COMERCIALES - TERCEROS 6,195.00121 Fact., boleta y otros comprob. por cobrar1212 Emitidas en cartera12 CTAS. POR COBRAR COMERCIALES - TERCEROS 2,065.00121 Fact., boleta y otros comprob. por cobrar1212 Emitidas en cartera40 TRIB., CONTRAPRESTAC. Y APOR. AL SIST. PRIV.DE PENS. Y SALUD315.0041 Remuneraciones y participación por pagar4011 IGV70 VENTAS 1,750.00704 Prestación de servicios7041 Terceros10 EFECTIVO Y EQUIVALENTE DE EFECTIVO 2,065.00104 Cuentas corrientes e instituciones fin.1041 Ctas. ctes. operativas 1,817.201042 Ctas. ctes. <strong>para</strong> fines específicos 247.8012 CTAS. POR COBRAR COMERCIALES - TERCEROS 2,065.00121 Fact., boleta y otros comprob. por cobrar1212 Emitidas en carteraI-22 Instituto PacíficoN° 276 Primera Quincena - Abril 2013

Área Tributaria¿Es válido el pago de intereses por <strong>la</strong>sobligaciones mensuales del impuesto a <strong>la</strong> renta apropósito de <strong>la</strong> rectificación de una Dec<strong>la</strong>raciónJurada Anual de per<strong>son</strong>as jurídicas?Ficha TécnicaAutor : Jorge Raúl Flores GallegosTítulo : ¿Es válido el pago de intereses por <strong>la</strong>s obligacionesmensuales del impuesto a <strong>la</strong> rentaa propósito de <strong>la</strong> rectificación de una Dec<strong>la</strong>raciónJurada Anual de per<strong>son</strong>as jurídicas?RTF Nº : 04845-5-2004Asunto : Intereses por <strong>los</strong> pagos a cuenta del impuestoa <strong>la</strong> rentaFuente : Actualidad Empresarial Nº 276 - PrimeraQuincena de Abril 20131. IntroducciónPara el presente caso, vamos a observardos criterios sobre <strong>la</strong> re<strong>la</strong>ción de <strong>la</strong> obligaciónde pago del IR con <strong>la</strong> obligaciónde pago a cuenta mensual, por el cualuna rectificación de <strong>la</strong> dec<strong>la</strong>ración juradaanual condiciona <strong>la</strong> formación delcoeficiente aplicable a <strong>los</strong> ingresos netosmensuales a efectos del respectivo pagoa cuenta del siguiente ejercicio anual, porlo que generaría intereses moratorios por<strong>la</strong>s obligaciones mensuales vencidos y nosolo por <strong>los</strong> que aún faltan su vencimiento.Veamos el razonamiento tanto del TribunalFiscal como de <strong>la</strong> Sa<strong>la</strong> Civil Transitoriade <strong>la</strong> Corte Suprema de Justicia del PoderJudicial con <strong>la</strong> Ape<strong>la</strong>ción N° 5078-2011.2. Consideraciones del TribunalFiscalDentro de <strong>los</strong> considerandos de <strong>la</strong> Resolucióndel Tribunal Fiscal destaca el derechode <strong>los</strong> contribuyentes a interponer recursode ape<strong>la</strong>ción de puro derecho ante elTribunal Fiscal sin interponer previamenterec<strong>la</strong>mación en sede administrativa, dentrodel p<strong>la</strong>zo de veinte (20) días hábilessiguientes de notificada <strong>los</strong> actos de <strong>la</strong> AdministraciónTributaria, en cuyo caso estaelevará el recurso luego de verificar que <strong>la</strong>impugnación se haya efectuado dentro dedicho p<strong>la</strong>zo y asimismo no exista algunarec<strong>la</strong>mación en curso, conforme con e<strong>la</strong>rtículo 151º del TUO del Código Tributario,aprobado por el Decreto SupremoNº 135-99-EF (Código Tributario enade<strong>la</strong>nte).Ahora bien, <strong>la</strong> Administración Tributariaemitió sendas órdenes de pago por interesesgenerados por pagos a cuenta del IRde <strong>los</strong> meses de marzo y mayo a diciembredel 2002 (9 meses) y de enero y febrerode 2003, al presentar <strong>la</strong> recurrente unarectificación de su dec<strong>la</strong>ración jurada anualdel IR del ejercicio fiscal 2001, presentadael 10 de setiembre de 2003, lo que conllevóuna modificación del coeficiente <strong>para</strong>determinar <strong>los</strong> pagos a cuenta respectivos.Asimismo, el Tribunal Fiscal indica quede acuerdo con lo alegado por <strong>la</strong> recurrente,esta determinó sus pagos acuenta en base al coeficiente calcu<strong>la</strong>dosegún su dec<strong>la</strong>ración original del IR delejercicio fiscal 2001, dec<strong>la</strong>ración que esposteriormente rectificada, por lo cualdetermina un impuesto mayor, con lo cualel coeficiente aplicable <strong>para</strong> sus pagos acuenta del ejercicio fiscal 2002, fue elresultado de dividir el impuesto calcu<strong>la</strong>doy <strong>los</strong> ingresos netos, el cual tambiénresultaba mayor.El Tribunal Fiscal dentro de sus considerandosseña<strong>la</strong> que de acuerdo con loalegado por <strong>la</strong> recurrente, esta determinósus pagos a cuenta en base al coeficientecalcu<strong>la</strong>do según su dec<strong>la</strong>ración originaldel IR del ejercicio fiscal 2001, dec<strong>la</strong>raciónque es posteriormente rectificada,por lo cual determinada un impuestomayor, con lo cual el coeficiente aplicable<strong>para</strong> sus pagos a cuenta del ejerciciofiscal 2002, fue el resultado de dividir elimpuesto calcu<strong>la</strong>do y <strong>los</strong> ingresos netos,el cual también resultaba mayor.El Tribunal Fiscal considera que conformecon lo establecido por el artículo 85º delTUO de <strong>la</strong> Ley del Impuesto a <strong>la</strong> Rentaaprobado por Decreto Supremo Nº 054-99-EF, <strong>los</strong> contribuyentes que obtenganrentas de tercera categoría abonaráncon carácter de pago a cuenta del IR queen definitiva les corresponde pagar porel ejercicio gravable, cuotas mensualesdeterminadas a través de <strong>los</strong> sistemas previstos<strong>para</strong> tal efecto, dentro de <strong>los</strong> cualesse encuentra el establecido en el inciso a)del referido artículo, fijado sobre <strong>la</strong> basede <strong>aplicar</strong> a <strong>los</strong> ingresos netos obtenidosen el mes, el coeficiente resultante dedividir el monto del impuesto calcu<strong>la</strong>docorrespondiente al ejercicio gravable anterior,entre el total de <strong>los</strong> ingresos netosdel mismo ejercicio.Asimismo, el Tribunal Fiscal consideraque respecto a <strong>la</strong> naturaleza de <strong>los</strong> pagosa cuenta, por diversas resolucionesque ha emitido, tales como <strong>la</strong> RTF Nº2600-5-2003 del 16 de mayo de 2003así como <strong>la</strong> RTF Nº 0796-2-2001 del 28de junio de 2001, se puede inferir quese consideran anticipos que constituyenuna obligación distinta pero vincu<strong>la</strong>da a<strong>la</strong> obligación tributaria sustantiva que sedevenguen al final del periodo.Del mismo modo, el Tribunal Fiscal tomaen consideración el precedente de <strong>la</strong> RTFNº 4435-4-42003 de 8 de agosto de2003 en el cual reitera que aun cuando<strong>los</strong> pagos a cuenta sean obligaciones tributariasvincu<strong>la</strong>das al IR anual, el CódigoTributario <strong>los</strong> trata como obligacionestributarias distintas toda vez que su pagofuera de <strong>los</strong> p<strong>la</strong>zos establecidos generaintereses moratorias, de conformidad conlo establecido por <strong>los</strong> artícu<strong>los</strong> 33º y 34ºdel Código Tributario, desde <strong>la</strong> fecha devencimiento del anticipo y no desde <strong>la</strong>fecha de <strong>la</strong> obligación principal.En ese sentido, el Tribunal Fiscal consideraque siendo obligaciones tributarias distintas,su pago fuera de p<strong>la</strong>zo o efectuado enforma parcial genera intereses moratorias.Al respecto, considera además que alefectuarse un pago a cuenta menor al quecorrespondía de acuerdo con lo dispuestopor el artículo 85º de <strong>la</strong> Ley del Impuestoa <strong>la</strong> Renta (al calcu<strong>la</strong>r un coeficiente enbase a un impuesto menor), procedíaque tales obligaciones se ajustaran conel coeficiente correcto de acuerdo con lodec<strong>la</strong>rado por <strong>la</strong> propia recurrente.Por ello, a consideración del Tribunal Fiscal,al haberse corregido <strong>la</strong> base de cálculodel coeficiente con <strong>la</strong> presentación de <strong>la</strong>dec<strong>la</strong>ración rectificatoria, correspondíareliquidar <strong>los</strong> pagos a cuenta, lo cual noimplica que se esté dando efectos retroactivos,pues conforme con <strong>la</strong>s normas queregu<strong>la</strong>n el impuesto, estos toman comobase el impuesto y <strong>los</strong> ingresos netos delejercicio anterior, entendiéndose como ta<strong>la</strong> <strong>la</strong>s sumas correctamente determinadas.En esa misma línea de criterio, <strong>la</strong>s diversasresoluciones del Tribunal Fiscal hanemitido como <strong>la</strong>s RTF Nº 9059-5-2001de 14 de noviembre de 2001, RTFNº 3076-5-2002 de 12 de junio de 2002,y RTF Nº 1601-3-2003 de 25 de marzode 2003, han definido un criterio simi<strong>la</strong>ral indicado en esta resolución.Por ello, el Tribunal Fiscal indica que <strong>la</strong>modificación del coeficiente producto de<strong>la</strong> dec<strong>la</strong>ración jurada del IR del ejerciciofiscal 2001, presentada por <strong>la</strong> recurrentecon fecha 10 de setiembre de 2003,IAnálisis JurisprudencialN° 276 Primera Quincena - Abril 2013Actualidad EmpresarialI-23