Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

10.5 Indicadores financieros<br />

219<br />

10.5 Indicadores financieros<br />

Los indicadores financieros son instrumentos que se utilizan para evaluar los resultados<br />

de las operaciones del negocio, toman como base los estados financieros proyectados.<br />

Los indicadores son muchos y muy variados, por lo que su aplicación y cálculo individual<br />

no es un elemento de toma de decisiones; es necesario aplicarlos simultáneamente<br />

y analizarlos para llegar a conclusiones válidas que faciliten el proceso administrativo de<br />

la empresa. Algunos ejemplos de indicadores financieros de uso práctico y común son:<br />

indicadores financieros instrumentos<br />

que se utilizan para<br />

evaluar los resultados de las operaciones<br />

del negocio y que toman<br />

como base los estados financieros<br />

proyectados.<br />

• Índice de liquidez.<br />

• Prueba del ácido.<br />

• Razones de endeudamiento.<br />

• Razones de eficiencia y operación (rotación de activos, rotación de inventarios, etcétera).<br />

• Rentabilidad (sobre ventas, activos, capital, etcétera).<br />

• Punto de equilibrio.<br />

• Valor presente neto.<br />

• Tasa interna de retorno.<br />

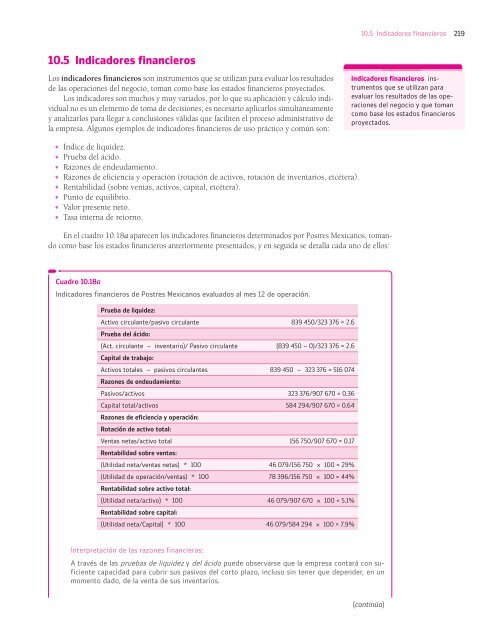

En el cuadro 10.18a aparecen los indicadores financieros determinados por Postres Mexicanos, tomando<br />

como base los estados financieros anteriormente presentados, y en seguida se detalla cada uno de ellos:<br />

Cuadro 10.18a<br />

Indicadores financieros de Postres Mexicanos evaluados al mes 12 de operación.<br />

Prueba de liquidez:<br />

Activo circulante/pasivo circulante 839 450/323 376 = 2.6<br />

Prueba del ácido:<br />

(Act. circulante – inventario)/ Pasivo circulante (839 450 − 0)/323 376 = 2.6<br />

Capital de trabajo:<br />

Activos totales – pasivos circulantes 839 450 − 323 376 = 516 074<br />

Razones de endeudamiento:<br />

Pasivos/activos 323 376/907 670 = 0.36<br />

Capital total/activos 584 294/907 670 = 0.64<br />

Razones de eficiencia y operación:<br />

Rotación de activo total:<br />

Ventas netas/activo total 156 750/907 670 = 0.17<br />

Rentabilidad sobre ventas:<br />

(Utilidad neta/ventas netas) * 100 46 079/156 750 × 100 = 29%<br />

(Utilidad de operación/ventas) * 100 78 396/156 750 × 100 = 44%<br />

Rentabilidad sobre activo total:<br />

(Utilidad neta/activo) * 100 46 079/907 670 × 100 = 5.1%<br />

Rentabilidad sobre capital:<br />

(Utilidad neta/Capital) * 100 46 079/584 294 × 100 = 7.9%<br />

Interpretación de las razones financieras:<br />

A través de las pruebas de liquidez y del ácido puede observarse que la empresa contará con suficiente<br />

capacidad para cubrir sus pasivos del corto plazo, incluso sin tener que depender, en un<br />

momento dado, de la venta de sus inventarios.<br />

(continúa)