Sun Life du Canada, compagnie d'assurance-vie - CI Investments

Sun Life du Canada, compagnie d'assurance-vie - CI Investments

Sun Life du Canada, compagnie d'assurance-vie - CI Investments

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

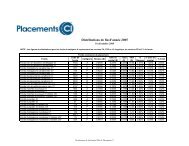

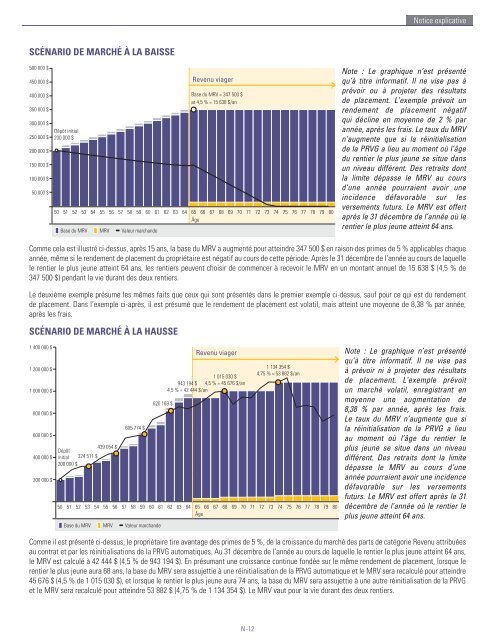

SCÉNARIO DE MARCHÉ À LA BAISSE<br />

500 000 $<br />

450 000 $<br />

400 000 $<br />

350 000 $<br />

300 000 $<br />

250 000 $<br />

200 000 $<br />

150 000 $<br />

100 000 $<br />

50 000 $<br />

Dépôt initial<br />

200 000 $<br />

Base <strong>du</strong> MRV = 347 500 $<br />

at 4,5 % = 15 638 $/an<br />

50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65<br />

Âge<br />

66 67 68 69 70 71 72 73 74 75 76 77 78 79 80<br />

Base <strong>du</strong> MRV MRV Valeur marchande<br />

Revenu viager<br />

N-12<br />

Notice explicative<br />

Note : Le graphique n’est présenté<br />

qu’à titre informatif. Il ne vise pas à<br />

prévoir ou à projeter des résultats<br />

de placement. L’exemple prévoit un<br />

rendement de placement négatif<br />

qui décline en moyenne de 2 % par<br />

année, après les frais. Le taux <strong>du</strong> MRV<br />

n’augmente que si la réinitialisation<br />

de la PRVG a lieu au moment où l’âge<br />

<strong>du</strong> rentier le plus jeune se situe dans<br />

un niveau différent. Des retraits dont<br />

la limite dépasse le MRV au cours<br />

d’une année pourraient avoir une<br />

incidence défavorable sur les<br />

versements futurs. Le MRV est offert<br />

après le 31 décembre de l’année où le<br />

rentier le plus jeune atteint 64 ans.<br />

Comme cela est illustré ci-dessus, après 15 ans, la base <strong>du</strong> MRV a augmenté pour atteindre 347 500 $ en raison des primes de 5 % applicables chaque<br />

année, même si le rendement de placement <strong>du</strong> propriétaire est négatif au cours de cette période. Après le 31 décembre de l’année au cours de laquelle<br />

le rentier le plus jeune atteint 64 ans, les rentiers peuvent choisir de commencer à recevoir le MRV en un montant annuel de 15 638 $ (4,5 % de<br />

347 500 $) pendant la <strong>vie</strong> <strong>du</strong>rant des deux rentiers.<br />

Le deuxième exemple présume les mêmes faits que ceux qui sont présentés dans le premier exemple ci-dessus, sauf pour ce qui est <strong>du</strong> rendement<br />

de placement. Dans l’exemple ci-après, il est présumé que le rendement de placement est volatil, mais atteint une moyenne de 8,38 % par année,<br />

après les frais.<br />

SCÉNARIO DE MARCHÉ À LA HAUSSE<br />

1 400 000 $<br />

1 200 000 $<br />

1 000 000 $<br />

800 000 $<br />

600 000 $<br />

400 000 $<br />

200 000 $<br />

Dépôt<br />

439 054 $<br />

initial<br />

200 000 $<br />

324 511 $<br />

605 774 $<br />

50 51 52 53 54 55 56 57 58 59 60 61 62 63 64 65<br />

Âge<br />

66 67 68 69 70 71 72 73 74 75 76 77 78 79 80<br />

Base <strong>du</strong> MRV MRV Valeur marchande<br />

820 169 $<br />

Revenu viager<br />

1 015 030 $<br />

943 194 $ 4,5 % = 45 676 $/an<br />

4,5 % = 42 444 $/an<br />

1 134 354 $<br />

4,75 % = 53 882 $/an<br />

Note : Le graphique n’est présenté<br />

qu’à titre informatif. Il ne vise pas<br />

à prévoir ni à projeter des résultats<br />

de placement. L’exemple prévoit<br />

un marché volatil, enregistrant en<br />

moyenne une augmentation de<br />

8,38 % par année, après les frais.<br />

Le taux <strong>du</strong> MRV n’augmente que si<br />

la réinitialisation de la PRVG a lieu<br />

au moment où l’âge <strong>du</strong> rentier le<br />

plus jeune se situe dans un niveau<br />

différent. Des retraits dont la limite<br />

dépasse le MRV au cours d’une<br />

année pourraient avoir une incidence<br />

défavorable sur les versements<br />

futurs. Le MRV est offert après le 31<br />

décembre de l’année où le rentier le<br />

plus jeune atteint 64 ans.<br />

Comme il est présenté ci-dessus, le propriétaire tire avantage des primes de 5 %, de la croissance <strong>du</strong> marché des parts de catégorie Revenu attribuées<br />

au contrat et par les réinitialisations de la PRVG automatiques. Au 31 décembre de l’année au cours de laquelle le rentier le plus jeune atteint 64 ans,<br />

le MRV est calculé à 42 444 $ (4,5 % de 943 194 $). En présumant une croissance continue fondée sur le même rendement de placement, lorsque le<br />

rentier le plus jeune aura 68 ans, la base <strong>du</strong> MRV sera assujettie à une réinitialisation de la PRVG automatique et le MRV sera recalculé pour atteindre<br />

45 676 $ (4,5 % de 1 015 030 $), et lorsque le rentier le plus jeune aura 74 ans, la base <strong>du</strong> MRV sera assujettie à une autre réinitialisation de la PRVG<br />

et le MRV sera recalculé pour atteindre 53 882 $ (4,75 % de 1 134 354 $). Le MRV vaut pour la <strong>vie</strong> <strong>du</strong>rant des deux rentiers.