Sun Life du Canada, compagnie d'assurance-vie - CI Investments

Sun Life du Canada, compagnie d'assurance-vie - CI Investments

Sun Life du Canada, compagnie d'assurance-vie - CI Investments

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

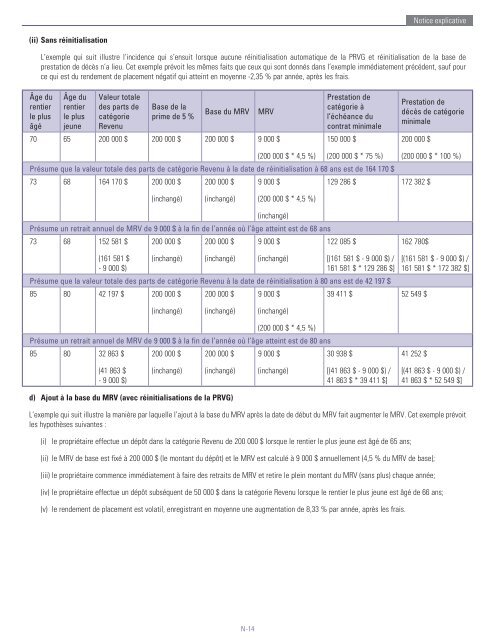

(ii) Sans réinitialisation<br />

L’exemple qui suit illustre l’incidence qui s’ensuit lorsque aucune réinitialisation automatique de la PRVG et réinitialisation de la base de<br />

prestation de décès n’a lieu. Cet exemple prévoit les mêmes faits que ceux qui sont donnés dans l’exemple immédiatement précédent, sauf pour<br />

ce qui est <strong>du</strong> rendement de placement négatif qui atteint en moyenne -2,35 % par année, après les frais.<br />

Âge <strong>du</strong><br />

rentier<br />

le plus<br />

âgé<br />

Âge <strong>du</strong><br />

rentier<br />

le plus<br />

jeune<br />

Valeur totale<br />

des parts de<br />

catégorie<br />

Revenu<br />

Base de la<br />

prime de 5 %<br />

Base <strong>du</strong> MRV MRV<br />

70 65 200 000 $ 200 000 $ 200 000 $ 9 000 $<br />

N-14<br />

(200 000 $ * 4,5 %)<br />

Prestation de<br />

catégorie à<br />

l’échéance <strong>du</strong><br />

contrat minimale<br />

150 000 $<br />

(200 000 $ * 75 %)<br />

Présume que la valeur totale des parts de catégorie Revenu à la date de réinitialisation à 68 ans est de 164 170 $<br />

73 68 164 170 $ 200 000 $<br />

(inchangé)<br />

200 000 $<br />

(inchangé)<br />

9 000 $<br />

(200 000 $ * 4,5 %)<br />

(inchangé)<br />

Présume un retrait annuel de MRV de 9 000 $ à la fin de l’année où l’âge atteint est de 68 ans<br />

73 68 152 581 $<br />

(161 581 $<br />

- 9 000 $)<br />

200 000 $<br />

(inchangé)<br />

200 000 $<br />

(inchangé)<br />

9 000 $<br />

(inchangé)<br />

Prestation de<br />

décès de catégorie<br />

minimale<br />

200 000 $<br />

129 286 $ 172 382 $<br />

122 085 $<br />

[(161 581 $ - 9 000 $) /<br />

161 581 $ * 129 286 $]<br />

Présume que la valeur totale des parts de catégorie Revenu à la date de réinitialisation à 80 ans est de 42 197 $<br />

85 80 42 197 $ 200 000 $<br />

(inchangé)<br />

200 000 $<br />

(inchangé)<br />

9 000 $<br />

(inchangé)<br />

(200 000 $ * 4,5 %)<br />

Présume un retrait annuel de MRV de 9 000 $ à la fin de l’année où l’âge atteint est de 80 ans<br />

85 80 32 863 $<br />

(41 863 $<br />

- 9 000 $)<br />

200 000 $<br />

(inchangé)<br />

200 000 $<br />

(inchangé)<br />

d) Ajout à la base <strong>du</strong> MRV (avec réinitialisations de la PRVG)<br />

9 000 $<br />

(inchangé)<br />

(200 000 $ * 100 %)<br />

162 780$<br />

39 411 $ 52 549 $<br />

30 938 $<br />

[(41 863 $ - 9 000 $) /<br />

41 863 $ * 39 411 $]<br />

[(161 581 $ - 9 000 $) /<br />

161 581 $ * 172 382 $]<br />

41 252 $<br />

[(41 863 $ - 9 000 $) /<br />

41 863 $ * 52 549 $]<br />

L’exemple qui suit illustre la manière par laquelle l’ajout à la base <strong>du</strong> MRV après la date de début <strong>du</strong> MRV fait augmenter le MRV. Cet exemple prévoit<br />

les hypothèses suivantes :<br />

(i) le propriétaire effectue un dépôt dans la catégorie Revenu de 200 000 $ lorsque le rentier le plus jeune est âgé de 65 ans;<br />

(ii) le MRV de base est fixé à 200 000 $ (le montant <strong>du</strong> dépôt) et le MRV est calculé à 9 000 $ annuellement (4,5 % <strong>du</strong> MRV de base);<br />

(iii) le propriétaire commence immédiatement à faire des retraits de MRV et retire le plein montant <strong>du</strong> MRV (sans plus) chaque année;<br />

(iv) le propriétaire effectue un dépôt subséquent de 50 000 $ dans la catégorie Revenu lorsque le rentier le plus jeune est âgé de 66 ans;<br />

(v) le rendement de placement est volatil, enregistrant en moyenne une augmentation de 8,33 % par année, après les frais.<br />

Notice explicative