Réhabilitation des réseaux d'assainissement en zone rurale - Office ...

Réhabilitation des réseaux d'assainissement en zone rurale - Office ...

Réhabilitation des réseaux d'assainissement en zone rurale - Office ...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

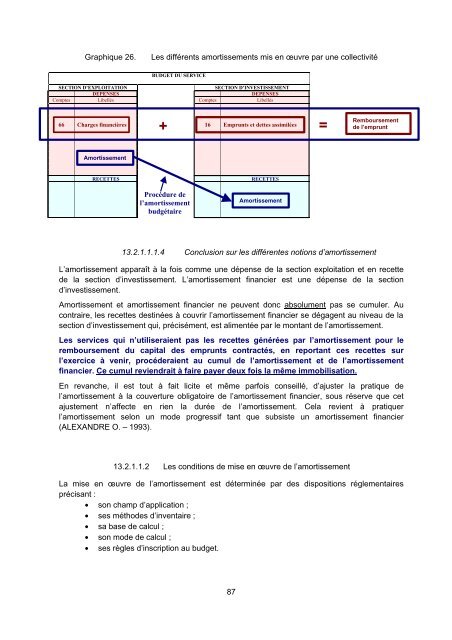

Graphique 26.<br />

Les différ<strong>en</strong>ts amortissem<strong>en</strong>ts mis <strong>en</strong> œuvre par une collectivité<br />

BUDGET DU SERVICE<br />

SECTION D’EXPLOITATION<br />

SECTION D’INVESTISSEMENT<br />

DEPENSES<br />

DEPENSES<br />

Comptes Libellés Comptes Libellés<br />

+<br />

66 Charges financières 16 Emprunts et dettes assimilées<br />

=<br />

Remboursem<strong>en</strong>t<br />

de l’emprunt<br />

Amortissem<strong>en</strong>t<br />

RECETTES<br />

RECETTES<br />

Procédure de<br />

l’amortissem<strong>en</strong>t<br />

budgétaire<br />

Amortissem<strong>en</strong>t<br />

13.2.1.1.1.4 Conclusion sur les différ<strong>en</strong>tes notions d’amortissem<strong>en</strong>t<br />

L’amortissem<strong>en</strong>t apparaît à la fois comme une dép<strong>en</strong>se de la section exploitation et <strong>en</strong> recette<br />

de la section d’investissem<strong>en</strong>t. L’amortissem<strong>en</strong>t financier est une dép<strong>en</strong>se de la section<br />

d’investissem<strong>en</strong>t.<br />

Amortissem<strong>en</strong>t et amortissem<strong>en</strong>t financier ne peuv<strong>en</strong>t donc absolum<strong>en</strong>t pas se cumuler. Au<br />

contraire, les recettes <strong>des</strong>tinées à couvrir l’amortissem<strong>en</strong>t financier se dégag<strong>en</strong>t au niveau de la<br />

section d’investissem<strong>en</strong>t qui, précisém<strong>en</strong>t, est alim<strong>en</strong>tée par le montant de l’amortissem<strong>en</strong>t.<br />

Les services qui n’utiliserai<strong>en</strong>t pas les recettes générées par l’amortissem<strong>en</strong>t pour le<br />

remboursem<strong>en</strong>t du capital <strong>des</strong> emprunts contractés, <strong>en</strong> reportant ces recettes sur<br />

l’exercice à v<strong>en</strong>ir, procéderai<strong>en</strong>t au cumul de l’amortissem<strong>en</strong>t et de l’amortissem<strong>en</strong>t<br />

financier. Ce cumul revi<strong>en</strong>drait à faire payer deux fois la même immobilisation.<br />

En revanche, il est tout à fait licite et même parfois conseillé, d’ajuster la pratique de<br />

l’amortissem<strong>en</strong>t à la couverture obligatoire de l’amortissem<strong>en</strong>t financier, sous réserve que cet<br />

ajustem<strong>en</strong>t n’affecte <strong>en</strong> ri<strong>en</strong> la durée de l’amortissem<strong>en</strong>t. Cela revi<strong>en</strong>t à pratiquer<br />

l’amortissem<strong>en</strong>t selon un mode progressif tant que subsiste un amortissem<strong>en</strong>t financier<br />

(ALEXANDRE O. – 1993).<br />

13.2.1.1.2 Les conditions de mise <strong>en</strong> œuvre de l’amortissem<strong>en</strong>t<br />

La mise <strong>en</strong> œuvre de l’amortissem<strong>en</strong>t est déterminée par <strong>des</strong> dispositions réglem<strong>en</strong>taires<br />

précisant :<br />

• son champ d’application ;<br />

• ses métho<strong>des</strong> d’inv<strong>en</strong>taire ;<br />

• sa base de calcul ;<br />

• son mode de calcul ;<br />

• ses règles d’inscription au budget.<br />

87