Laptri I-2014

Laptri I-2014

Laptri I-2014

- No tags were found...

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

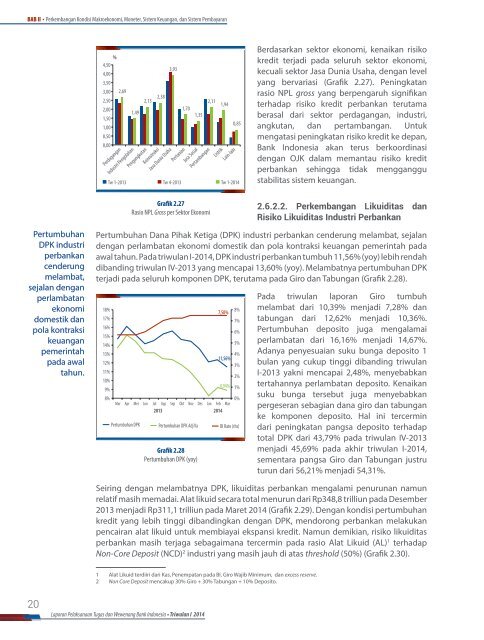

BAB IIPerkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran%4,504,003,503,00 2,692,502,132,001,491,501,000,500,00Tw 1-20132,383,93PerdaganganIndustri PengolahanPengangkutanKonnstruksiJasa Dunia UsahaTw 4-20131,701,352,11PertanianJasa SosialPertambanganListrikLain-lain1,940,85Tw 1-<strong>2014</strong>Berdasarkan sektor ekonomi, kenaikan risikokredit terjadi pada seluruh sektor ekonomi,kecuali sektor Jasa Dunia Usaha, dengan levelyang bervariasi (Grafik 2.27). Peningkatanrasio NPL gross yang berpengaruh signifikanterhadap risiko kredit perbankan terutamaberasal dari sektor perdagangan, industri,angkutan, dan pertambangan. Untukmengatasi peningkatan risiko kredit ke depan,Bank Indonesia akan terus berkoordinasidengan OJK dalam memantau risiko kreditperbankan sehingga tidak mengganggustabilitas sistem keuangan.PertumbuhanDPK industriperbankancenderungmelambat,sejalan denganperlambatanekonomidomestik danpola kontraksikeuanganpemerintahpada awaltahun.2.6.2.2. Perkembangan Likuiditas danRisiko Likuiditas Industri PerbankanPertumbuhan Dana Pihak Ketiga (DPK) industri perbankan cenderung melambat, sejalandengan perlambatan ekonomi domestik dan pola kontraksi keuangan pemerintah padaawal tahun. Pada triwulan I-<strong>2014</strong>, DPK industri perbankan tumbuh 11,56% (yoy) lebih rendahdibanding triwulan IV-2013 yang mencapai 13,60% (yoy). Melambatnya pertumbuhan DPKterjadi pada seluruh komponen DPK, terutama pada Giro dan Tabungan (Grafik 2.28).18%17%16%15%14%13%12%11%10%9%8%Grafik 2.27Rasio NPL Gross per Sektor Ekonomi7,50%8%7%6%5%4%11,56%3%2%8,94% 1%0%Mar Apr Mei Jun Jul Ags Sep Okt Nov Des Jan Feb Mar2013 <strong>2014</strong>Pertumbuhan DPK Pertumbuhan DPK Adj Va BI Rate (rhs)Grafik 2.28Pertumbuhan DPK (yoy)Pada triwulan laporan Giro tumbuhmelambat dari 10,39% menjadi 7,28% dantabungan dari 12,62% menjadi 10,36%.Pertumbuhan deposito juga mengalamaiperlambatan dari 16,16% menjadi 14,67%.Adanya penyesuaian suku bunga deposito 1bulan yang cukup tinggi dibanding triwulanI-2013 yakni mencapai 2,48%, menyebabkantertahannya perlambatan deposito. Kenaikansuku bunga tersebut juga menyebabkanpergeseran sebagian dana giro dan tabunganke komponen deposito. Hal ini tercermindari peningkatan pangsa deposito terhadaptotal DPK dari 43,79% pada triwulan IV-2013menjadi 45,69% pada akhir triwulan I-<strong>2014</strong>,sementara pangsa Giro dan Tabungan justruturun dari 56,21% menjadi 54,31%.Seiring dengan melambatnya DPK, likuiditas perbankan mengalami penurunan namunrelatif masih memadai. Alat likuid secara total menurun dari Rp348,8 trilliun pada Desember2013 menjadi Rp311,1 trilliun pada Maret <strong>2014</strong> (Grafik 2.29). Dengan kondisi pertumbuhankredit yang lebih tinggi dibandingkan dengan DPK, mendorong perbankan melakukanpencairan alat likuid untuk membiayai ekspansi kredit. Namun demikian, risiko likuiditasperbankan masih terjaga sebagaimana tercermin pada rasio Alat Likuid (AL) 1 terhadapNon-Core Deposit (NCD) 2 industri yang masih jauh di atas threshold (50%) (Grafik 2.30).1 Alat Likuid terdiiri dari Kas, Penempatan pada BI, Giro Wajib Minimum, dan excess reserve.2 Non Core Deposit mencakup 30% Giro + 30% Tabungan + 10% Deposito.20Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan I <strong>2014</strong>