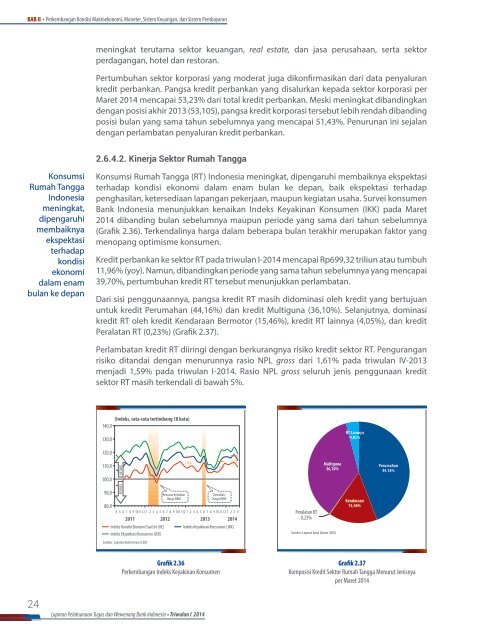

BAB IIPerkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaranmeningkat terutama sektor keuangan, real estate, dan jasa perusahaan, serta sektorperdagangan, hotel dan restoran.Pertumbuhan sektor korporasi yang moderat juga dikonfirmasikan dari data penyalurankredit perbankan. Pangsa kredit perbankan yang disalurkan kepada sektor korporasi perMaret <strong>2014</strong> mencapai 53,23% dari total kredit perbankan. Meski meningkat dibandingkandengan posisi akhir 2013 (53,105), pangsa kredit korporasi tersebut lebih rendah dibandingposisi bulan yang sama tahun sebelumnya yang mencapai 51,43%. Penurunan ini sejalandengan perlambatan penyaluran kredit perbankan.2.6.4.2. Kinerja Sektor Rumah TanggaKonsumsiRumah TanggaIndonesiameningkat,dipengaruhimembaiknyaekspektasiterhadapkondisiekonomidalam enambulan ke depanKonsumsi Rumah Tangga (RT) Indonesia meningkat, dipengaruhi membaiknya ekspektasiterhadap kondisi ekonomi dalam enam bulan ke depan, baik ekspektasi terhadappenghasilan, ketersediaan lapangan pekerjaan, maupun kegiatan usaha. Survei konsumenBank Indonesia menunjukkan kenaikan Indeks Keyakinan Konsumen (IKK) pada Maret<strong>2014</strong> dibanding bulan sebelumnya maupun periode yang sama dari tahun sebelumnya(Grafik 2.36). Terkendalinya harga dalam beberapa bulan terakhir merupakan faktor yangmenopang optimisme konsumen.Kredit perbankan ke sektor RT pada triwulan I-<strong>2014</strong> mencapai Rp699,32 triliun atau tumbuh11,96% (yoy). Namun, dibandingkan periode yang sama tahun sebelumnya yang mencapai39,70%, pertumbuhan kredit RT tersebut menunjukkan perlambatan.Dari sisi penggunaannya, pangsa kredit RT masih didominasi oleh kredit yang bertujuanuntuk kredit Perumahan (44,16%) dan kredit Multiguna (36,10%). Selanjutnya, dominasikredit RT oleh kredit Kendaraan Bermotor (15,46%), kredit RT lainnya (4,05%), dan kreditPeralatan RT (0,23%) (Grafik 2.37).Perlambatan kredit RT diiringi dengan berkurangnya risiko kredit sektor RT. Penguranganrisiko ditandai dengan menurunnya rasio NPL gross dari 1,61% pada triwulan IV-2013menjadi 1,59% pada triwulan I-<strong>2014</strong>. Rasio NPL gross seluruh jenis penggunaan kreditsektor RT masih terkendali di bawah 5%.(Indeks, rata-rata tertimbang 18 kota)140,0130,0RT Lainnya4,05%120,0110,0OPTIMIS116,6113,4117,0Multiguna36,10%Perumahan44,16%100,090,0PESIMISRencana KenaikanHarga BBMKenaikanHarga BBM80,04 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 4 5 6 7 8 9 101112 1 2 3 42011 2012 2013 <strong>2014</strong>Indeks Kondisi Ekonomi Saat Ini (KE)Indeks Keyakinan Konsumen (JKK)Indeks Ekspektasi Konsumen (JEK)Peralatan RT0,23%Sumber: Laporan Bank Umum (LBU)Kendaraan15,46%Sumber: Laporan Bank Umum (LBU)Grafik 2.36Perkembangan Indeks Keyakinan KonsumenGrafik 2.37Komposisi Kredit Sektor Rumah Tangga Menurut Jenisnyaper Maret <strong>2014</strong>24Laporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan I <strong>2014</strong>

BAB IIPerkembangan Kondisi Makroekonomi, Moneter, Sistem Keuangan, dan Sistem Pembayaran2.7. Perkembangan Kredit Usaha Mikro Kecil dan Menengah(UMKM)Pada triwulan I-<strong>2014</strong>, penyaluran kredit UMKM Bank Umum mencapai Rp619,4 triliun,tumbuh 17,0% (yoy) lebih tinggi dibandingkan triwulan IV-2013 sebesar 15,7% (yoy).Secara triwulanan, pertumbuhan kredit UMKM menunjukkan perlambatan yaitu 1,7% (qtq)dibandingkan triwulan IV-2013 (3,3%, qtq), namun masih lebih tinggi bila dibandingkantriwulan I-2013 (0,6%, qtq). Perlambatan pertumbuhan kredit secara triwulanan terjadidi skala usaha mikro dan usaha kecil, sedangkan untuk usaha menengah mengalamipeningkatan pertumbuhan. Ditinjau dari sektor ekonominya, perlambatan pertumbuhankredit UMKM terutama terjadi pada sektor Pertanian, Konstruksi, Listrik, Gas, dan Air.Dari sisi kualitas, di tengah kondisi perekonomian yang sedang menurun, kinerja kreditUMKM mengalami penurunan pada triwulan I-<strong>2014</strong>. Rasio NPL gross mencapai 3,66%dibandingkan akhir triwulan IV-2013 (3,21%) (Grafik 2.38). Laju perekonomian yangmelambat, diindikasikan menyebabkan penurunan pendapatan UMKM sehinggamempengaruhi kemampuan bayar debitur UMKM.Penyalurankredit UMKMBank Umumpada triwulanI-<strong>2014</strong> tumbuhlebih tinggidibandingkantriwulan IV-2013.Tabel 2.5Baki Debet Kredit UMKMKredit UMKMBaki Debet Pangsa Growth (yoy) Growth (qtq) NPLDes’13 Mar ‘14 Des’13 Mar ‘14 Des’13 Mar ‘14 Des’13 Mar ‘14 Des’13 Mar ‘14Kredit UMKM 608,8 619,4 19,4% 19,6% 15,7% 17,0% 3,3% 1,7% 3,21% 3,66%Kredit Non UMKM 2.537,3 2.539,2 80,6% 80,4% 23,2% 20,6% 4,8% 0,1% 1,35% 1,48%Kredit Perbankan 3.146,1 3.158,6 100,0% 100,0% 21,7% 19,9% 4,5% 0,4% 1,71% 1,91%Klasifikasi Usaha 608,8 619,4 100,0% 100,0% 15,7% 17,0% 3,3% 1,7% 3,21% 3,66%Kredit Usaha Mikro 118,9 122,5 19,5% 19,8% 22,3% 23,3% 4,0% 3,0% 2,46% 2,87%Kredit Usaha Kecil 186,4 186,5 30,6% 30,1% 13,5% 16,1% 4,2% 0,0% 4,48% 4,93%Kredit Usaha Menengah 303,6 310,5 49,6% 50,1% 14,6% 15,2% 2,5% 2,3% 2,72% 3,20%Jenis Penggunaan 608,8 619,4 100,0% 100,0% 15,7% 17,0% 3,3% 1,7% 3,21% 3,66%Kredit Modal Kerja 444,0 449,3 72,9% 72,5% 10,2% 10,4% 3,3% 1,2% 3,30% 3,78%Investasi 164,8 170,1 27,1% 27,5% 33,6% 38,8% 3,2% 3,2% 2,95% 3,31%Kredit Konsumsi - - - - - - - - - -Sektor Ekonomi 608,8 619,4 100,0% 100,0% 15,7% 17,0% 3,3% 1,7% 3,21% 3,66%Pertanian dan Kehutanan 48,2 49,4 7,9% 8,0% 18,4% 13,3% 7,1% 2,4% 3,35% 4,16%Perikanan 3,7 3,7 0,6% 0,6% 27,9% 22,6% 5,6% 0,8% 4,61%5,27%Pertambangan & Penggalian 4,8 5,1 0,8% 0,8% -12,5% 1,6% -9,5% 6,3% 3,88% 7,59%Industri Pengolahan 60,1 64,2 9,9% 10,4% 1,0% 11,8% 3,9% 6,8% 2,89% 2,91%Listrik, Gas dan Air 1,8 1,7 0,3% 0,3% 18,7% 1,2% 4,3% -5,1% 1,27% 1,45%Konstruksi 38,8 36,3 6,4% 5,9% 26,8% 13,0% -1,9% -6,4% 4,81% 6,03%Perdagangan Besar dan Eceran 323,1 327,8 53,1% 52,9% 29,8% 27,2% 3,3% 1,5% 3,29% 3,69%Akomodasi 18,1 18,5 3,0% 3,0% 32,2% 33,4% 7,2% 1,8% 1,97% 2,53%Transportasi & telekomunikasi 24,4 24,4 4,0% 3,9% 17,8% 14,2% 2,9% 0,1% 2,68% 3,27%Perantara Keuangan 14,0 14,9 2,3% 2,4% -1,3% 18,6% 2,7% 6,4% 2,70% 2,68%Real Estate 31,6 31,6 5,2% 5,1% 22,1% 31,7% 2,6% 0,2% 2,79% 3,23%Administrasi Pemerintahan 0,3 0,3 0,0% 0,0% 22,0% 13,6% 3,0% -10,7% 1,40% 2,59%Jasa Pendidikan 2,2 2,4 0,4% 0,4% 17,6% 20,5% 12,6% 5,9% 1,77% 1,54%Jasa Kesehatan 4,2 4,4 0,7% 0,7% 20,5% 21,2% 3,5% 3,8% 1,70% 1,88%Jasa Kemasyarakatan 31,5 32,8 5,2% 5,3% 19,4% 26,1% 3,7% 4,0% 2,78% 3,01%Jasa Perorangan 1,5 1,6 0,2% 0,3% 123,3% 95,2% 13,5% 9,3% 2,20% 2,57%Badan Internasional 0,2 0,2 0,0% 0,0% -46,8% -47,2% -14,9% -13,6% 2,48% 2,89%Kegiatan yang belum jelas batasanya 0,5 0,3 0,1% 0,1% -98,3% -98,6% 7,5% -33,3% 0,26% 0,27%Penerima kredit bukan lapangan usaha 0,0 0,0 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0% 0,0%Triliun RpLaporan Pelaksanaan Tugas dan Wewenang Bank Indonesia Triwulan I <strong>2014</strong>25