Rondetafel - BECI

Rondetafel - BECI

Rondetafel - BECI

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

36<br />

NR 10 - OKTOBER 2008 - DYNAMIEK<br />

toolbox<br />

FISCALITEIT<br />

Maar ook een aantal directe kosten verbonden<br />

aan de BTW kunnen vermeden worden door toe<br />

te treden tot een BTW-eenheid. Als de ene onderneming<br />

een wagen koopt en deze verhuurt aan de andere<br />

groepsonderneming, zal de verhuurder geen BTW meer<br />

moeten aanrekenen op de factuur en zal de huurder geen<br />

BTW meer zien verloren gaan. Zonder de BTW-eenheid kon<br />

de huurder slechts 50% van de BTW in aftrek brengen op<br />

de huurfactuur, hetgeen aanleiding gaf tot een dubbele aftrekbeperking.<br />

In een KMO-omgeving wordt het onroerend vermogen dikwijls<br />

afgescheiden van de exploitatie via de oprichting van<br />

een patrimoniumvennootschap. In het geval dat de exploitatievennootschap<br />

alleen maar huurt, genereert dit een extra<br />

BTW-kost binnen de groep (niet-aftrekbare BTW bij de<br />

verhuurder).<br />

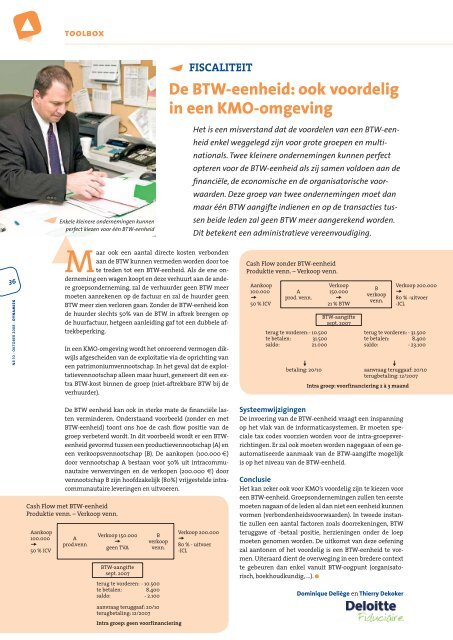

De BTW eenheid kan ook in sterke mate de fi nanciële lasten<br />

verminderen. Onderstaand voorbeeld (zonder en met<br />

BTW-eenheid) toont ons hoe de cash fl ow positie van de<br />

groep verbeterd wordt. In dit voorbeeld wordt er een BTWeenheid<br />

gevormd tussen een productievennootschap (A) en<br />

een verkoopsvennootschap (B). De aankopen (100.000 €)<br />

door vennootschap A bestaan voor 50% uit intracommunautaire<br />

verwervingen en de verkopen (200.000 €) door<br />

vennootschap B zijn hoofdzakelijk (80%) vrijgestelde intracommunautaire<br />

leveringen en uitvoeren.<br />

Cash Flow met BTW-eenheid<br />

Produktie venn. – Verkoop venn.<br />

Aankoop<br />

100.000<br />

í<br />

50 % ICV<br />

Enkele kleinere ondernemingen kunnen<br />

perfect kiezen voor één BTW-eenheid<br />

A<br />

prod.venn<br />

Verkoop 150.000<br />

í<br />

geen TVA<br />

B<br />

verkoop<br />

venn.<br />

BTW-aangifte<br />

sept. 2007<br />

terug te vorderen: - 10.500<br />

te betalen: 8.400<br />

saldo: - 2.100<br />

aanvraag teruggaaf: 20/10<br />

terugbetaling: 12/2007<br />

Intra groep: geen voorfinanciering<br />

De BTW-eenheid: ook voordelig<br />

in een KMO-omgeving<br />

Het is een misverstand dat de voordelen van een BTW-eenheid<br />

enkel weggelegd zijn voor grote groepen en multinationals.<br />

Twee kleinere ondernemingen kunnen perfect<br />

opteren voor de BTW-eenheid als zij samen voldoen aan de<br />

fi nanciële, de economische en de organisatorische voorwaarden.<br />

Deze groep van twee ondernemingen moet dan<br />

maar één BTW aangifte indienen en op de transacties tussen<br />

beide leden zal geen BTW meer aangerekend worden.<br />

Dit betekent een administratieve vereenvoudiging.<br />

Verkoop 200.000<br />

í<br />

80 % - uitvoer<br />

-ICL<br />

Cash Flow zonder BTW-eenheid<br />

Produktie venn. – Verkoop venn.<br />

Aankoop<br />

100.000<br />

í<br />

50 % ICV<br />

A<br />

prod. venn.<br />

Verkoop<br />

150.000<br />

í<br />

21 % BTW<br />

BTW-aangifte<br />

sept. 2007<br />

terug te vorderen: - 10.500<br />

te betalen: 31.500<br />

saldo: 21.000<br />

î<br />

betaling: 20/10<br />

B<br />

verkoop<br />

venn.<br />

Systeemwijzigingen<br />

De invoering van de BTW-eenheid vraagt een inspanning<br />

op het vlak van de informaticasystemen. Er moeten speciale<br />

tax codes voorzien worden voor de intra-groepsverrichtingen.<br />

Er zal ook moeten worden nagegaan of een geautomatiseerde<br />

aanmaak van de BTW-aangifte mogelijk<br />

is op het niveau van de BTW-eenheid.<br />

Conclusie<br />

Het kan zeker ook voor KMO’s voordelig zijn te kiezen voor<br />

een BTW-eenheid. Groepsondernemingen zullen ten eerste<br />

moeten nagaan of de leden al dan niet een eenheid kunnen<br />

vormen (verbondenheidsvoorwaarden). In tweede instantie<br />

zullen een aantal factoren zoals doorrekeningen, BTW<br />

teruggave of -betaal positie, herzieningen onder de loep<br />

moeten genomen worden. De uitkomst van deze oefening<br />

zal aantonen of het voordelig is een BTW-eenheid te vormen.<br />

Uiteraard dient de overweging in een bredere context<br />

te gebeuren dan enkel vanuit BTW-oogpunt (organisatorisch,<br />

boekhoudkundig, …). ●<br />

Dominique Deliège en Thierry Dekoker<br />

Verkoop 200.000<br />

í<br />

80 % -uitvoer<br />

-ICL<br />

terug te vorderen: - 31.500<br />

te betalen: 8.400<br />

saldo: - 23.100<br />

î<br />

aanvraag teruggaaf: 20/10<br />

terugbetaling: 12/2007<br />

Intra groep: voorfinanciering 2 à 3 maand