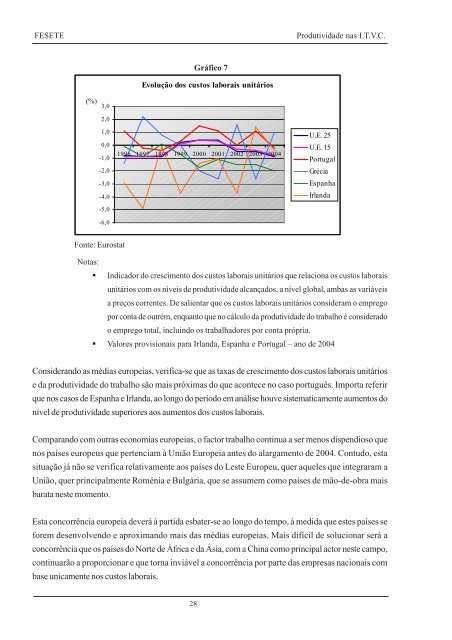

FESETEProdutividade nas I.T.V.C.Gráfico 7Evolução dos custos laborais unitários(%)3,02,01,00,0-1,0-2,0-3,0-4,0-5,0-6,01996 1997 1998 1999 2000 2001 2002 2003 2004U.E. 25U.E. 15PortugalGréciaEspanhaIrlandaFonte: EurostatNotas:• Indicador do crescimento dos custos laborais unitários que relaciona os custos laboraisunitários com os níveis de <strong>produtividade</strong> alcançados, a nível global, ambas as variáveisa preços correntes. De salientar que os custos laborais unitários consideram o <strong>em</strong>pregopor conta de outrém, enquanto que no cálculo da <strong>produtividade</strong> do trabalho é consideradoo <strong>em</strong>prego total, incluindo os trabalhadores por conta própria.• Valores provisionais para Irlanda, Espanha e Portugal – ano de 2004Considerando as médias europeias, verifica-se que as taxas de crescimento dos custos laborais unitáriose da <strong>produtividade</strong> do trabalho são mais próximas do que acontece no caso português. Importa referirque nos casos de Espanha e Irlanda, ao longo do período <strong>em</strong> análise houve sist<strong>em</strong>aticamente aumentos donível de <strong>produtividade</strong> superiores aos aumentos dos custos laborais.Comparando com outras economias europeias, o factor trabalho continua a ser menos dispendioso quenos países europeus que pertenciam à União Europeia antes do alargamento de 2004. Contudo, estasituação já não se verifica relativamente aos países do Leste Europeu, quer aqueles que integraram aUnião, quer principalmente Roménia e Bulgária, que se assum<strong>em</strong> como países de mão-de-obra maisbarata neste momento.Esta concorrência europeia deverá à partida esbater-se ao longo do t<strong>em</strong>po, à medida que estes países sefor<strong>em</strong> desenvolvendo e aproximando mais das médias europeias. Mais difícil de solucionar será aconcorrência que os países do Norte de África e da Ásia, com a China como principal actor neste campo,continuarão a proporcionar e que torna inviável a concorrência por parte das <strong>em</strong>presas nacionais combase unicamente nos custos laborais.28

FESETEProdutividade nas I.T.V.C.Como será conclusão recorrente ao longo deste estudo, e como mencionado <strong>em</strong> vários estudos e análisesrealizados, a estratégia a seguir pelos industriais portugueses t<strong>em</strong> de se basear <strong>em</strong> factores distintivos quenão o preço, uma vez que será cada vez mais difícil competir com países que mantém salários muito baixose condições de trabalho que não são compatíveis com os padrões europeus, não respeitando as normasda Organização Internacional do Trabalho (O.I.T.), n<strong>em</strong> mesmo os direitos humanos consagrados naCarta de Direitos Humanos das Nações Unidas, muitas vezes subscrita por esses mesmos países.Uma questão que também não deve ser negligenciada, pela influência que t<strong>em</strong> sobre as condições decompetitividade das <strong>em</strong>presas, t<strong>em</strong> a ver com o que se poderia designar como enquadramento externo donegócio. As exigências legais e fiscais associadas ao desenvolvimento da actividade das <strong>em</strong>presas, b<strong>em</strong>como as condições de acesso a matérias subsidiárias, nomeadamente energia, são importantes para odes<strong>em</strong>penho obtido pelas <strong>em</strong>presas. A recente evolução do preço do petróleo não pode deixar de seruma condicionante para as <strong>em</strong>presas, que vêm os seus custos intermédios aumentar<strong>em</strong> num momento <strong>em</strong>que a marg<strong>em</strong> de manobra no que concerne a preços praticados é muito baixa, devido à forte concorrência.No que respeita ao mercado internacional, Espanha, França e Al<strong>em</strong>anha ocupam lugar de destaque <strong>em</strong>termos dos destinos das exportações portuguesas. T<strong>em</strong>-se, no entanto, verificado na última década umainversão de papéis entre Al<strong>em</strong>anha e Espanha, assumindo esta última um papel cada vez mais preponderante.De acordo com o Relatório Anual de 2004, do Banco de Portugal, o país vizinho era destino para 16,5%das exportações portuguesas no período 1996 – 2000, mas a previsão para 2004 apontava para 24,9%.França manteve a sua posição, enquanto a Al<strong>em</strong>anha passou de 19,8% (1996-2000) para 13,5% (previsão2004). Em conjunto, os três países representavam <strong>em</strong> 2004 52,4% dos destinos das exportações.Paralelamente, são também estes países que constitu<strong>em</strong> os principais fornecedores do país, representando<strong>em</strong> 2004, 52,9% das origens das importações, correspondendo 29,3% a bens e serviços oriundos deEspanha.Analisando a estrutura <strong>em</strong> termos de tipo de bens, interessa destacar a manutenção como principal grandesector exportador das I.T.V.C., que <strong>em</strong> 2003 representaram 21,6% das exportações e apenas 8% dototal de importações. A este respeito deverá analisar-se também a evolução <strong>em</strong> 2005 ao nível dasimportações, pois a liberalização total do comércio destes sectores a nível mundial levou a um fortecrescimento das importações de países de custos laborais mais baixos, o que poderá de alguma formaafectar o peso relativo que este sector tinha nas importações até aqui.29