EY Guia Fiscal 2018

You also want an ePaper? Increase the reach of your titles

YUMPU automatically turns print PDFs into web optimized ePapers that Google loves.

• O cumprimento das obrigações no<br />

âmbito deste regime derroga qualquer<br />

dever de sigilo bancário.<br />

• Beneficiam de isenção de IRS ou de IRC<br />

os rendimentos dos valores mobiliários<br />

representativos de dívida pública<br />

e não pública emitida por entidades<br />

não residentes, que sejam considerados<br />

obtidos em território português nos<br />

termos dos códigos do IRS e do IRC,<br />

quando venham a ser pagos pelo<br />

Estado português enquanto garante<br />

de obrigações assumidas por sociedades<br />

das quais é acionista em conjunto com<br />

outros estados-membros da U.E..<br />

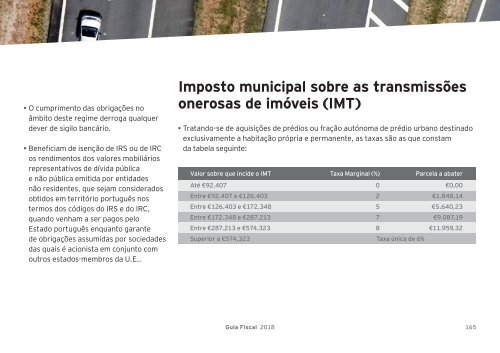

Imposto municipal sobre as transmissões<br />

onerosas de imóveis (IMT)<br />

• Tratando-se de aquisições de prédios ou fração autónoma de prédio urbano destinado<br />

exclusivamente a habitação própria e permanente, as taxas são as que constam<br />

da tabela seguinte:<br />

Valor sobre que incide o IMT<br />

Taxa Marginal (%)<br />

Parcela a abater<br />

Até €92.407<br />

Entre €92.407 e €126.403<br />

Entre €126.403 e €172.348<br />

Entre €172.348 e €287.213<br />

Entre €287.213 e €574.323<br />

0<br />

2<br />

5<br />

7<br />

8<br />

€0,00<br />

€1.848,14<br />

€5.640,23<br />

€9.087,19<br />

€11.959,32<br />

Superior a €574.323 Taxa única de 6%<br />

<strong>Guia</strong> <strong>Fiscal</strong> <strong>2018</strong> 165