Rapport - Nytt Forskningsfartyg till SLU och SMHI 140814

Rapport - Nytt Forskningsfartyg till SLU och SMHI 140814

Rapport - Nytt Forskningsfartyg till SLU och SMHI 140814

Create successful ePaper yourself

Turn your PDF publications into a flip-book with our unique Google optimized e-Paper software.

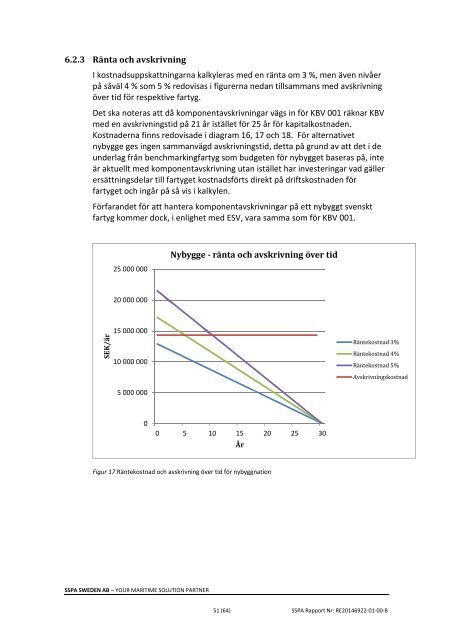

6.2.3 Ränta <strong>och</strong> avskrivning<br />

I kostnadsuppskattningarna kalkyleras med en ränta om 3 %, men även nivåer<br />

på såväl 4 % som 5 % redovisas i figurerna nedan <strong>till</strong>sammans med avskrivning<br />

över tid för respektive fartyg.<br />

Det ska noteras att då komponentavskrivningar vägs in för KBV 001 räknar KBV<br />

med en avskrivningstid på 21 år istället för 25 år för kapitalkostnaden.<br />

Kostnaderna finns redovisade i diagram 16, 17 <strong>och</strong> 18. För alternativet<br />

nybygge ges ingen sammanvägd avskrivningstid, detta på grund av att det i de<br />

underlag från benchmarkingfartyg som budgeten för nybygget baseras på, inte<br />

är aktuellt med komponentavskrivning utan istället har investeringar vad gäller<br />

ersättningsdelar <strong>till</strong> fartyget kostnadsförts direkt på driftskostnaden för<br />

fartyget <strong>och</strong> ingår på så vis i kalkylen.<br />

Förfarandet för att hantera komponentavskrivningar på ett nybyggt svenskt<br />

fartyg kommer dock, i enlighet med ESV, vara samma som för KBV 001.<br />

25 000 000<br />

Nybygge - ränta <strong>och</strong> avskrivning över tid<br />

20 000 000<br />

SEK/år<br />

15 000 000<br />

10 000 000<br />

Räntekostnad 3%<br />

Räntekostnad 4%<br />

Räntekostnad 5%<br />

Avskrivningskostnad<br />

5 000 000<br />

0<br />

0 5 10 15 20 25 30<br />

År<br />

Figur 17 Räntekostnad <strong>och</strong> avskrivning över tid för nybyggnation<br />

SSPA SWEDEN AB – YOUR MARITIME SOLUTION PARTNER<br />

51 (64) SSPA <strong>Rapport</strong> Nr: RE20146922-01-00-B