Info Guide - Raiffeisen Zentralbank Österreich AG

Info Guide - Raiffeisen Zentralbank Österreich AG

Info Guide - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Financial Statements<br />

138 www.rzb.at<br />

RZB 2005<br />

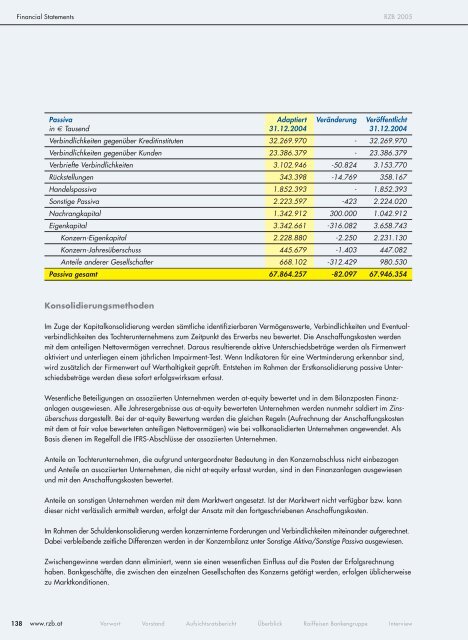

Passiva Adaptiert Veränderung Veröffentlicht<br />

in € Tausend 31.12.2004 31.12.2004<br />

Verbindlichkeiten gegenüber Kreditinstituten 32.269.970 - 32.269.970<br />

Verbindlichkeiten gegenüber Kunden 23.386.379 - 23.386.379<br />

Verbriefte Verbindlichkeiten 3.102.946 -50.824 3.153.770<br />

Rückstellungen 343.398 -14.769 358.167<br />

Handelspassiva 1.852.393 - 1.852.393<br />

Sonstige Passiva 2.223.597 -423 2.224.020<br />

Nachrangkapital 1.342.912 300.000 1.042.912<br />

Eigenkapital 3.342.661 -316.082 3.658.743<br />

Konzern-Eigenkapital 2.228.880 -2.250 2.231.130<br />

Konzern-Jahresüberschuss 445.679 -1.403 447.082<br />

Anteile anderer Gesellschafter 668.102 -312.429 980.530<br />

Passiva gesamt 67.864.257 -82.097 67.946.354<br />

Konsolidierungsmethoden<br />

Im Zuge der Kapitalkonsolidierung werden sämtliche identifizierbaren Vermögenswerte, Verbindlichkeiten und Eventualverbindlichkeiten<br />

des Tochterunternehmens zum Zeitpunkt des Erwerbs neu bewertet. Die Anschaffungskosten werden<br />

mit dem anteiligen Nettovermögen verrechnet. Daraus resultierende aktive Unterschiedsbeträge werden als Firmenwert<br />

aktiviert und unterliegen einem jährlichen Impairment-Test. Wenn Indikatoren für eine Wertminderung erkennbar sind,<br />

wird zusätzlich der Firmenwert auf Werthaltigkeit geprüft. Entstehen im Rahmen der Erstkonsolidierung passive Unterschiedsbeträge<br />

werden diese sofort erfolgswirksam erfasst.<br />

Wesentliche Beteiligungen an assoziierten Unternehmen werden at-equity bewertet und in dem Bilanzposten Finanzanlagen<br />

ausgewiesen. Alle Jahresergebnisse aus at-equity bewerteten Unternehmen werden nunmehr saldiert im Zinsüberschuss<br />

dargestellt. Bei der at-equity Bewertung werden die gleichen Regeln (Aufrechnung der Anschaffungskosten<br />

mit dem at fair value bewerteten anteiligen Nettovermögen) wie bei vollkonsolidierten Unternehmen angewendet. Als<br />

Basis dienen im Regelfall die IFRS-Abschlüsse der assoziierten Unternehmen.<br />

Anteile an Tochterunternehmen, die aufgrund untergeordneter Bedeutung in den Konzernabschluss nicht einbezogen<br />

und Anteile an assoziierten Unternehmen, die nicht at-equity erfasst wurden, sind in den Finanzanlagen ausgewiesen<br />

und mit den Anschaffungskosten bewertet.<br />

Anteile an sonstigen Unternehmen werden mit dem Marktwert angesetzt. Ist der Marktwert nicht verfügbar bzw. kann<br />

dieser nicht verlässlich ermittelt werden, erfolgt der Ansatz mit den fortgeschriebenen Anschaffungskosten.<br />

Im Rahmen der Schuldenkonsolidierung werden konzerninterne Forderungen und Verbindlichkeiten miteinander aufgerechnet.<br />

Dabei verbleibende zeitliche Differenzen werden in der Konzernbilanz unter Sonstige Aktiva/Sonstige Passiva ausgewiesen.<br />

Zwischengewinne werden dann eliminiert, wenn sie einen wesentlichen Einfluss auf die Posten der Erfolgsrechnung<br />

haben. Bankgeschäfte, die zwischen den einzelnen Gesellschaften des Konzerns getätigt werden, erfolgen üblicherweise<br />

zu Marktkonditionen.<br />

Vorwort Vorstand Aufsichtsratsbericht Überblick <strong>Raiffeisen</strong> Bankengruppe Interview