Info Guide - Raiffeisen Zentralbank Österreich AG

Info Guide - Raiffeisen Zentralbank Österreich AG

Info Guide - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Financial Statements<br />

148 www.rzb.at<br />

Leasinggeschäft<br />

RZB 2005<br />

Nach IFRS liegt Finanzierungsleasing (Finance Lease) vor, wenn alle mit dem Eigentum verbundenen Risken und<br />

Chancen eines Vermögenswerts an den Leasingnehmer übertragen werden. Gemäß IAS 17 werden der Barwert der<br />

künftigen Leasingraten und etwaige Restwerte beim Leasinggeber als Forderung gegenüber Kreditinstituten bzw. Kunden<br />

ausgewiesen. Leasingnehmer im Rahmen des Finanzierungsleasings stellen die Vermögenswerte in dem jeweiligen<br />

Posten des Sachanlagevermögens dar, dem eine entsprechende Leasingverbindlichkeit gegenübersteht.<br />

Immaterielle Vermögenswerte<br />

Unter diesem Posten werden neben selbst erstellter und erworbener Software, Markenrechte, erworbener Kundenstock<br />

und insbesondere Firmenwerte ausgewiesen. Firmenwerte und sonstige immaterielle Vermögenswerte ohne bestimmbare<br />

Nutzungsdauer werden zumindest an jedem Bilanzstichtag auf ihre Werthaltigkeit überprüft. Sofern Umstände<br />

vorliegen, die den erwarteten Nutzen nicht mehr erkennen lassen, wird gemäß IFRS 3 eine Wertminderung<br />

vorgenommen.<br />

Entgeltlich erworbene immaterielle Vermögenswerte (Software, Kundenstock) werden mit den Anschaffungskosten,<br />

vermindert um planmäßige Abschreibungen, bilanziert.<br />

Selbst erstellte immaterielle Vermögenswerte umfassen ausschließlich Software und werden aktiviert, wenn es wahrscheinlich<br />

ist, dass dem Konzern künftig ein wirtschaftlicher Nutzen entsteht und die Herstellungskosten verlässlich<br />

ermittelt werden können. Die betriebsgewöhnliche Nutzungsdauer für Software beträgt zwischen vier und sechs Jahren.<br />

Bei Software-Großprojekten kann sich die betriebsgewöhnliche Nutzungsdauer auf bis zu zehn Jahre erstrecken. Die<br />

Nutzungsdauer für den erworbenen Kundenstock wurde für das Segment Corporate Customers mit sieben Jahren und<br />

für das Segment Retail Customers mit 20 Jahren festgelegt.<br />

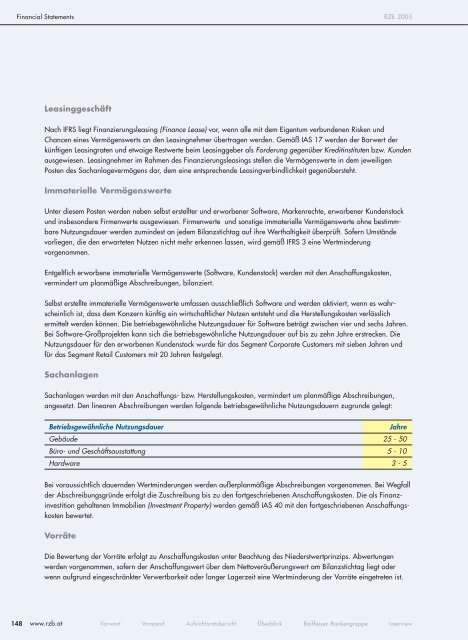

Sachanlagen<br />

Sachanlagen werden mit den Anschaffungs- bzw. Herstellungskosten, vermindert um planmäßige Abschreibungen,<br />

angesetzt. Den linearen Abschreibungen werden folgende betriebsgewöhnliche Nutzungsdauern zugrunde gelegt:<br />

Betriebsgewöhnliche Nutzungsdauer Jahre<br />

Gebäude 25 - 50<br />

Büro- und Geschäftsausstattung 5 - 10<br />

Hardware 3 - 5<br />

Bei voraussichtlich dauernden Wertminderungen werden außerplanmäßige Abschreibungen vorgenommen. Bei Wegfall<br />

der Abschreibungsgründe erfolgt die Zuschreibung bis zu den fortgeschriebenen Anschaffungskosten. Die als Finanzinvestition<br />

gehaltenen Immobilien (Investment Property) werden gemäß IAS 40 mit den fortgeschriebenen Anschaffungskosten<br />

bewertet.<br />

Vorräte<br />

Die Bewertung der Vorräte erfolgt zu Anschaffungskosten unter Beachtung des Niederstwertprinzips. Abwertungen<br />

werden vorgenommen, sofern der Anschaffungswert über dem Nettoveräußerungswert am Bilanzstichtag liegt oder<br />

wenn aufgrund eingeschränkter Verwertbarkeit oder langer Lagerzeit eine Wertminderung der Vorräte eingetreten ist.<br />

Vorwort Vorstand Aufsichtsratsbericht Überblick <strong>Raiffeisen</strong> Bankengruppe Interview