Info Guide - Raiffeisen Zentralbank Österreich AG

Info Guide - Raiffeisen Zentralbank Österreich AG

Info Guide - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Konzernergebnis RZB 2005<br />

76 www.rzb.at<br />

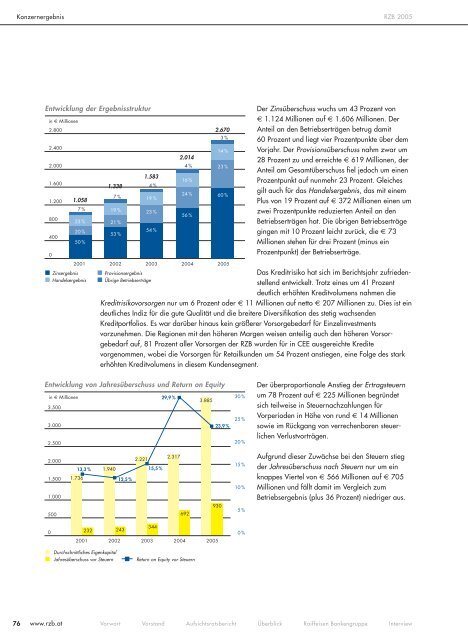

Entwicklung der Ergebnisstruktur<br />

in € Millionen<br />

2.800<br />

2.400<br />

2.000<br />

1.600<br />

1.200<br />

800<br />

400<br />

0<br />

7%<br />

23 %<br />

20 %<br />

50 %<br />

7%<br />

19 %<br />

21 %<br />

53 %<br />

Der Zinsüberschuss wuchs um 43 Prozent von<br />

€ 1.124 Millionen auf € 1.606 Millionen. Der<br />

Anteil an den Betriebserträgen betrug damit<br />

60 Prozent und liegt vier Prozentpunkte über dem<br />

Vorjahr. Der Provisionsüberschuss nahm zwar um<br />

28 Prozent zu und erreichte € 619 Millionen, der<br />

Anteil am Gesamtüberschuss fiel jedoch um einen<br />

Prozentpunkt auf nunmehr 23 Prozent. Gleiches<br />

gilt auch für das Handelsergebnis, das mit einem<br />

Plus von 19 Prozent auf € 372 Millionen einen um<br />

zwei Prozentpunkte reduzierten Anteil an den<br />

Betriebserträgen hat. Die übrigen Betriebserträge<br />

gingen mit 10 Prozent leicht zurück, die € 73<br />

Millionen stehen für drei Prozent (minus ein<br />

Prozentpunkt) der Betriebserträge.<br />

Das Kreditrisiko hat sich im Berichtsjahr zufriedenstellend<br />

entwickelt. Trotz eines um 41 Prozent<br />

deutlich erhöhten Kreditvolumens nahmen die<br />

Kreditrisikovorsorgen nur um 6 Prozent oder € 11 Millionen auf netto € 207 Millionen zu. Dies ist ein<br />

deutliches Indiz für die gute Qualität und die breitere Diversifikation des stetig wachsenden<br />

Kreditportfolios. Es war darüber hinaus kein größerer Vorsorgebedarf für Einzelinvestments<br />

vorzunehmen. Die Regionen mit den höheren Margen weisen anteilig auch den höheren Vorsorgebedarf<br />

auf, 81 Prozent aller Vorsorgen der RZB wurden für in CEE ausgereichte Kredite<br />

vorgenommen, wobei die Vorsorgen für Retailkunden um 54 Prozent anstiegen, eine Folge des stark<br />

erhöhten Kreditvolumens in diesem Kundensegment.<br />

Zinsergebnis Provisionsergebnis<br />

Handelsergebnis Übrige Betriebserträge<br />

4%<br />

19 %<br />

23 %<br />

54 %<br />

4%<br />

16 %<br />

24 %<br />

56 %<br />

14 %<br />

23 %<br />

60 %<br />

2001 2002 2003 2004 2005<br />

Entwicklung von Jahresüberschuss und Return on Equity<br />

in € Millionen<br />

3.500<br />

3.000<br />

2.500<br />

2.000<br />

1.500<br />

1.000<br />

500<br />

0<br />

1.058<br />

1.736<br />

13,3 %<br />

232<br />

1.338<br />

1.940<br />

12,5 %<br />

243<br />

2.221<br />

1.583<br />

15,5 %<br />

344<br />

29,9 %<br />

2.317<br />

2.014<br />

692<br />

2001 2002 2003 2004 2005<br />

Durchschnittliches Eigenkapital<br />

Jahresüberschuss vor Steuern Return on Equity vor Steuern<br />

3.885<br />

2.670<br />

3%<br />

23,9 %<br />

930<br />

30 %<br />

25 %<br />

20 %<br />

15 %<br />

10 %<br />

5%<br />

0%<br />

Der überproportionale Anstieg der Ertragsteuern<br />

um 78 Prozent auf € 225 Millionen begründet<br />

sich teilweise in Steuernachzahlungen für<br />

Vorperioden in Höhe von rund € 14 Millionen<br />

sowie im Rückgang von verrechenbaren steuerlichen<br />

Verlustvorträgen.<br />

Aufgrund dieser Zuwächse bei den Steuern stieg<br />

der Jahresüberschuss nach Steuern nur um ein<br />

knappes Viertel von € 566 Millionen auf € 705<br />

Millionen und fällt damit im Vergleich zum<br />

Betriebsergebnis (plus 36 Prozent) niedriger aus.<br />

Vorwort Vorstand Aufsichtsratsbericht Überblick <strong>Raiffeisen</strong> Bankengruppe Interview