Info Guide - Raiffeisen Zentralbank Österreich AG

Info Guide - Raiffeisen Zentralbank Österreich AG

Info Guide - Raiffeisen Zentralbank Österreich AG

Erfolgreiche ePaper selbst erstellen

Machen Sie aus Ihren PDF Publikationen ein blätterbares Flipbook mit unserer einzigartigen Google optimierten e-Paper Software.

Gesamtwirtschaftliches Umfeld RZB 2005<br />

66 www.rzb.at<br />

Konzern-Lagebericht<br />

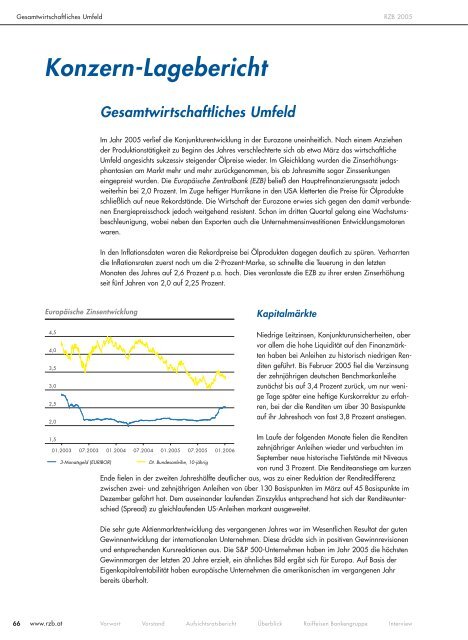

Europäische Zinsentwicklung<br />

4,5<br />

4,0<br />

3,5<br />

3,0<br />

2,5<br />

2,0<br />

1,5<br />

Gesamtwirtschaftliches Umfeld<br />

Im Jahr 2005 verlief die Konjunkturentwicklung in der Eurozone uneinheitlich. Nach einem Anziehen<br />

der Produktionstätigkeit zu Beginn des Jahres verschlechterte sich ab etwa März das wirtschaftliche<br />

Umfeld angesichts sukzessiv steigender Ölpreise wieder. Im Gleichklang wurden die Zinserhöhungsphantasien<br />

am Markt mehr und mehr zurückgenommen, bis ab Jahresmitte sogar Zinssenkungen<br />

eingepreist wurden. Die Europäische <strong>Zentralbank</strong> (EZB) beließ den Hauptrefinanzierungssatz jedoch<br />

weiterhin bei 2,0 Prozent. Im Zuge heftiger Hurrikane in den USA kletterten die Preise für Ölprodukte<br />

schließlich auf neue Rekordstände. Die Wirtschaft der Eurozone erwies sich gegen den damit verbundenen<br />

Energiepreisschock jedoch weitgehend resistent. Schon im dritten Quartal gelang eine Wachstumsbeschleunigung,<br />

wobei neben den Exporten auch die Unternehmensinvestitionen Entwicklungsmotoren<br />

waren.<br />

In den Inflationsdaten waren die Rekordpreise bei Ölprodukten dagegen deutlich zu spüren. Verharrten<br />

die Inflationsraten zuerst noch um die 2-Prozent-Marke, so schnellte die Teuerung in den letzten<br />

Monaten des Jahres auf 2,6 Prozent p.a. hoch. Dies veranlasste die EZB zu ihrer ersten Zinserhöhung<br />

seit fünf Jahren von 2,0 auf 2,25 Prozent.<br />

Kapitalmärkte<br />

Niedrige Leitzinsen, Konjunkturunsicherheiten, aber<br />

vor allem die hohe Liquidität auf den Finanzmärkten<br />

haben bei Anleihen zu historisch niedrigen Renditen<br />

geführt. Bis Februar 2005 fiel die Verzinsung<br />

der zehnjährigen deutschen Benchmarkanleihe<br />

zunächst bis auf 3,4 Prozent zurück, um nur wenige<br />

Tage später eine heftige Kurskorrektur zu erfahren,<br />

bei der die Renditen um über 30 Basispunkte<br />

auf ihr Jahreshoch von fast 3,8 Prozent anstiegen.<br />

Im Laufe der folgenden Monate fielen die Renditen<br />

zehnjähriger Anleihen wieder und verbuchten im<br />

September neue historische Tiefstände mit Niveaus<br />

von rund 3 Prozent. Die Renditeanstiege am kurzen<br />

Ende fielen in der zweiten Jahreshälfte deutlicher aus, was zu einer Reduktion der Renditedifferenz<br />

zwischen zwei- und zehnjährigen Anleihen von über 130 Basispunkten im März auf 45 Basispunkte im<br />

Dezember geführt hat. Dem auseinander laufenden Zinszyklus entsprechend hat sich der Renditeunterschied<br />

(Spread) zu gleichlaufenden US-Anleihen markant ausgeweitet.<br />

01.2003 07.2003 01.2004 07.2004 01.2005 07.2005 01.2006<br />

3-Monatsgeld (EURIBOR) Dt. Bundesanleihe, 10-jährig<br />

Die sehr gute Aktienmarktentwicklung des vergangenen Jahres war im Wesentlichen Resultat der guten<br />

Gewinnentwicklung der internationalen Unternehmen. Diese drückte sich in positiven Gewinnrevisionen<br />

und entsprechenden Kursreaktionen aus. Die S&P 500-Unternehmen haben im Jahr 2005 die höchsten<br />

Gewinnmargen der letzten 20 Jahre erzielt, ein ähnliches Bild ergibt sich für Europa. Auf Basis der<br />

Eigenkapitalrentabilität haben europäische Unternehmen die amerikanischen im vergangenen Jahr<br />

bereits überholt.<br />

Vorwort Vorstand Aufsichtsratsbericht Überblick <strong>Raiffeisen</strong> Bankengruppe Interview